Okuyucu John H eleştiriler benim postalamak böylece gerçek ipotek oranları üzerinde:

Oranların bu ay hızla değişmesiyle, sonuçlar bir gecede değişerek verilerin tarihini kritik hale getirebilir. Enflasyon varsayımımı ve ipotek oranı varsayımımı sağladım. Bunların hiçbiri yukarıdaki tabloda verilmemiştir. Ve hiçbir gerçek veri sağlanmadı.

Ayrıca, vergi sonrası hesaplama büyük ölçüde varsayılan vergi dilimine bağlıdır. Vergi dilimiyle ilgili tüm bilgiler “en yüksek vergi dilimleri için bile” ifadesinde geldi.

Bunda elektronik tablo, Aşağıdaki üç grafiği oluşturmak için kullanılan tüm serileri ekliyorum. Elektronik tablo, bir aptalın takip edebileceğine inanacağım kadar basit bir şekilde düzenlenmiştir.

İlk olarak, en yüksek gelir dilimi için vergi sonrası oranın hesaplanması. Tüm reel oranların sıfırın üzerinde olduğu gösterilmeye çalışılıyorsa, vergi sonrası oranı en fazla aşağı çeken en yüksek marjinal vergi oranı kullanılmalıdır. Aşağıdaki Şekil 1’de, en yüksek marjinal vergi oranını (siyah çizgi, sağ ölçek) ve 30 yıllık sabit oranı (mavi çizgi, sol ölçek) gösteriyorum. Maksimum vergi oranı için ayarlamanın uygulanması, aşağıdaki ten rengi çizgiyi verir. Başka bir vergi dilimi kullanılırsa, vergi sonrası oran daha yüksek olacaktır.

Şekil 1: Vergi öncesi 30 yıllık sabit ipotek oranı (mavi, sol ölçek) ve vergi sonrası (ten rengi, sol ölçek), tamamı yüzde olarak; maksimum marjinal vergi oranı (siyah, sağ ölçek, %). Kaynak: FRED MORTGAGE30US aracılığıyla Fannie Mae, FRED aracılığıyla Hazine, yazarın hesaplamaları.

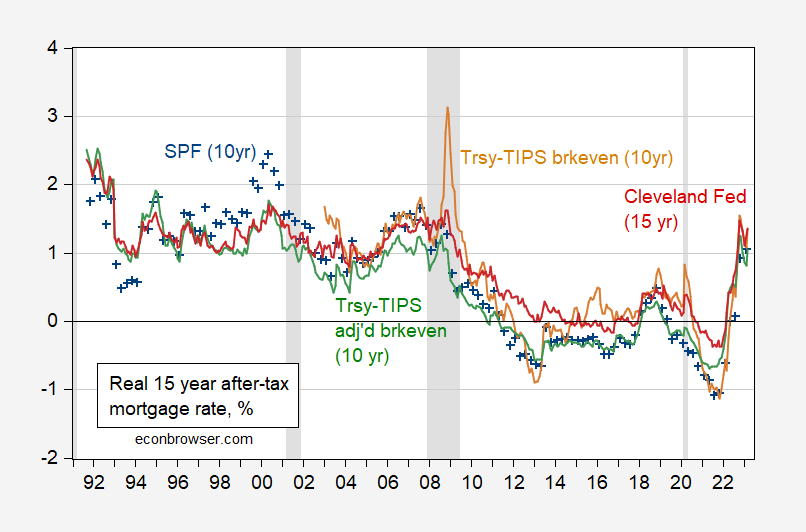

Şimdi, vergiden sonraki 15 yıllık ipotek oranını düşünün. 15 yıllık beklenen enflasyon için yalnızca bir ölçüm var (Cleveland ölçüsü). Hazine-TIPS başabaşları, düzeltilmiş başabaşları ve SPF 10 yıllık medyanından alınan 10 yıllık önlemlerle 15 yılı temsil ediyorum. Bu, aşağıdaki resmi verir.

Şekil 2: Profesyonel Tahminciler Anketi tarafından ayarlanan vergi sonrası ipotek oranları medyan 10 yıllık beklenen enflasyon (mavi +), Hazine-TIPS tarafından düzeltildi 10 yıllık başabaş (tan), Hazine tarafından düzeltildi -TIPS Risk, likidite primi için düzeltilmiş 10 yıllık başabaş (yeşil) ) ve Cleveland Fed 15 yıllık enflasyon tahmini (kırmızı) tarafından ayarlanmıştır. Kaynak: Mortgage oranları için, FRED serisi MORTGAGE15US üzerinden Fannie Mae; Hazine ve FRED’den İPUÇLARI (GS5, FII5), düzeltilmiş başabaş için KWW (erişilen 4/8), SPF için Philadelphia Fed15 yıllık tahmini enflasyon için Cleveland FedVe NBER.

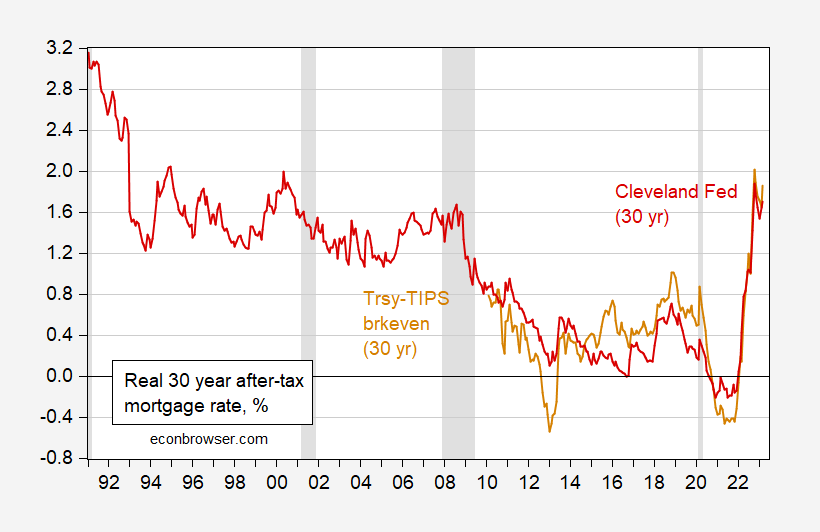

30 yıllık ipotekler için, 30 yıllık başabaşları ve 30 yıllık Cleveland Fed tahminlerini kullanarak tam olarak eşleştirme yapabiliriz.

Figür 3: Hazine-TIPS tarafından ayarlanan vergi sonrası 30 yıl ipotek oranları 30 yıllık başabaş (tan) ve Cleveland Fed 30 yıllık enflasyon tahmini (kırmızı) tarafından ayarlanan. Kaynak: Mortgage oranları için, FRED serisi MORTGAGE30US üzerinden Fannie Mae; Hazine ve FRED’den İPUÇLARI (GS30, FII30), düzeltilmiş başabaş için KWW (erişim 4/8), 30 yıllık tahmini enflasyon için Cleveland FedVe NBER.

Sıradan bir gözlemci için net değilse, gerçek ipotek oranının, en düşük nominal oranı veren en yüksek marjinal vergi oranı varsayıldıktan sonra bile şimdi sıfırın üzerinde olduğunu not edeceğim.

Okuyucu JohnH, bir yıllık gecikmeli enflasyonun kullanılmasının uygun olduğunu iddia ediyor. BEN belge gecikmeli bir yıllık TÜFE enflasyon oranının sonraki beş yıllık enflasyon için zayıf bir tahmin edici olduğu; sonraki 15 veya 30 yıllık enflasyon için muhtemelen daha da kötü.

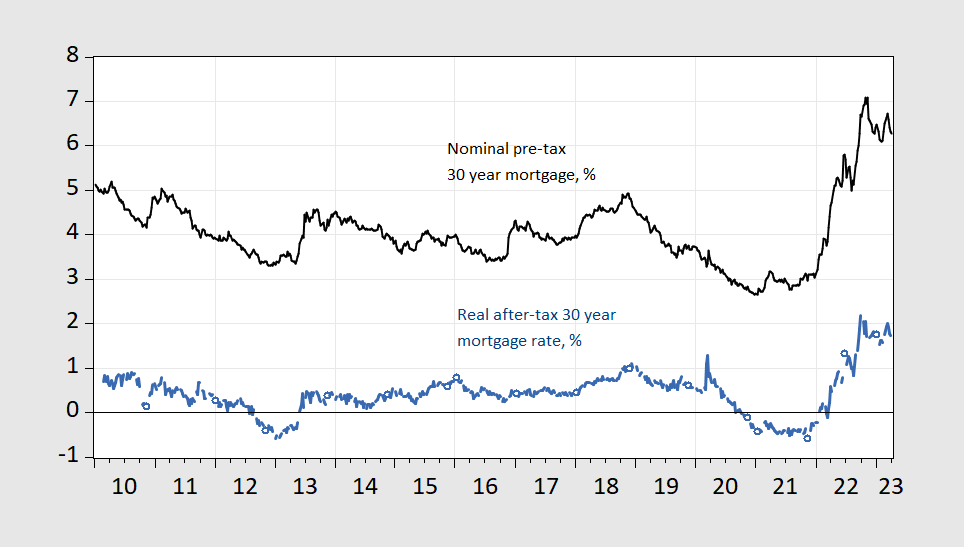

Son olarak, oranların hızlı bir şekilde değiştiği ve böylece aylık tanımlamaların uygun olmadığı iddiası doğrulanmamıştır. Şekil 4’te, haftalık nominal vergi öncesi mortgage oranlarını ve enflasyon beklentisi ayarlı haftalık oranları gösteriyorum. Hiçbir sert salınım sergilenmez.

Şekil 4: Haftalık Perşembe günü sona eren nominal 30 yıllık sabit ipotek oranı (siyah) ve maksimum vergi oranına göre ayarlanan nominal getiri ve 30 yıllık enflasyon başabaş noktasının çıkarılması (mavi), her ikisi de % olarak. Kaynak: FRED aracılığıyla Fannie Mae, FRED aracılığıyla Hazine ve yazarın hesaplamaları.

Dolayısıyla şu sonuca varıyorum: ex ante mortgage oranları şu anda pozitif.