Durgunluğun başlamasıyla ilgili tahminim soruldu. Mutabakatın bu yıl 2. veya 3. çeyrek için olduğunu söyledim, bundan yaklaşık 6 ay sonra. Sonra biraz merak ettim. Buna göre Miller (2019) (tartışma Burada), 6 aylık ufuktaki en yüksek AUROC, 5 yıllık Fed Fonları oranı yayılımıdır. Bu yayılma neyi gösteriyor?

Şekil 1: Beş yıllık Hazine-Fed fon yayılımı, % (mavi, sol ölçek) ve 6 ay sonra tahmini durgunluk olasılığı (ten rengi, sağ ölçek). Kaynak: FRED aracılığıyla Federal Rezerv ve yazarın hesaplamaları.

Dolayısıyla, Ekim 2023 için, bir probit modeli (sözde-R) kullanılarak olasılık yaklaşık %60’tır.2 = 0.16).

Q1 ve Q2 dahil olmak üzere önümüzdeki birkaç ay ne olacak? 1. Çeyrek ilerlemesi yarın açıklanacak; Bugün itibariyle Q1 için GDPNow, %1,1 q/q SAAR. Bugün itibariyle S&P Global Market Insights (kızlık soyadı Makroekonomik Danışmanlar) takibi 1. Çeyrek ve 2. Çeyrek için sırasıyla %1 ve %0’dır. Tabii ki, ayrıntılı olarak tartışıldığı gibi, NBER yalnızca GSYİH bazında iş döngüsü tarihlerine ilişkin bir belirleme yapmaz (CEA (2022); Frankel (2022); CBO tartışması (2022); postalamak).

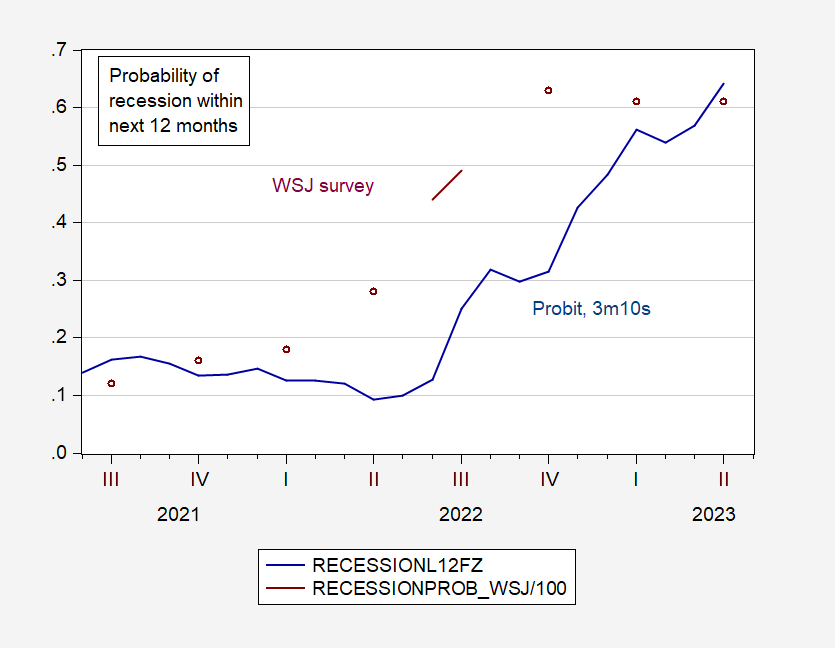

Son (Nisan) WSJ anketi, bir durgunluk olasılığını ortaya koyuyor içinde önümüzdeki 12 ay %61’de, 3 dakika 10’luk vade dağılımındaki sade bir vanilya probitinin ima ettiğinden çok da uzak değil.

Şekil 2: 10 yıl-3 aylık yayılım (mavi) ve WSJ anketlerinin medyanı temel alınarak önümüzdeki 12 ay içinde tahmini durgunluk olasılığı. Kaynak: WSJ anketleri, yazarın hesaplamaları.

Elbette, WSJ anketinden elde edilen sübjektif olasılık, 2022 yılının Ekim ayından bu yana bu seviyede. Yani belki de 4. çeyrek kötü bir tahmin değil.