Büyük bir imalat artışı (%1’e karşı %0,1 fikir birliği) nedeniyle yukarı yönlü bir sürpriz (%0,5 m/m – -0,1 fikir birliği) gösteren endüstriyel üretim açıklamasıyla, bu, NBER İş Çevrimi Flört Komitesi serisinin resmidir ( BCDC), artı eski Makroekonomik Danışmanlar olan S&P Global Market Intelligence’den (SPGMI) aylık GSYİH.

Şekil 1: Tarım dışı bordro istihdamı, NFP (lacivert), Bloomberg 5/16 mutabakatı (mavi +), sivil istihdam (turuncu), endüstriyel üretim (kırmızı), Ch.2012$’deki transferler hariç kişisel gelir (yeşil), imalat ve ticari satışlar Ch.2012$’de (siyah), Ch.2012$’de tüketim (açık mavi) ve Ch.2012$’da (pembe), GDP’de (mavi çubuklar) aylık GSYİH, tüm loglar 2021M11=0 olarak normalize edilmiştir. Bloomberg konsensüs düzeyi, tahmin zamanında mevcut olan revize edilmemiş önceki istihdam düzeyine öngörülen değişiklik eklenerek hesaplanmıştır. Kaynak: BLS, Federal Rezerv, FRED aracılığıyla BEA 2023Q1 ön açıklaması, S&P Küresel/IHS Markit (kızlık soyadı Makroekonomik Danışmanlar, IHS Markit) (5/1)/2023 sürümü) ve yazarın hesaplamaları.

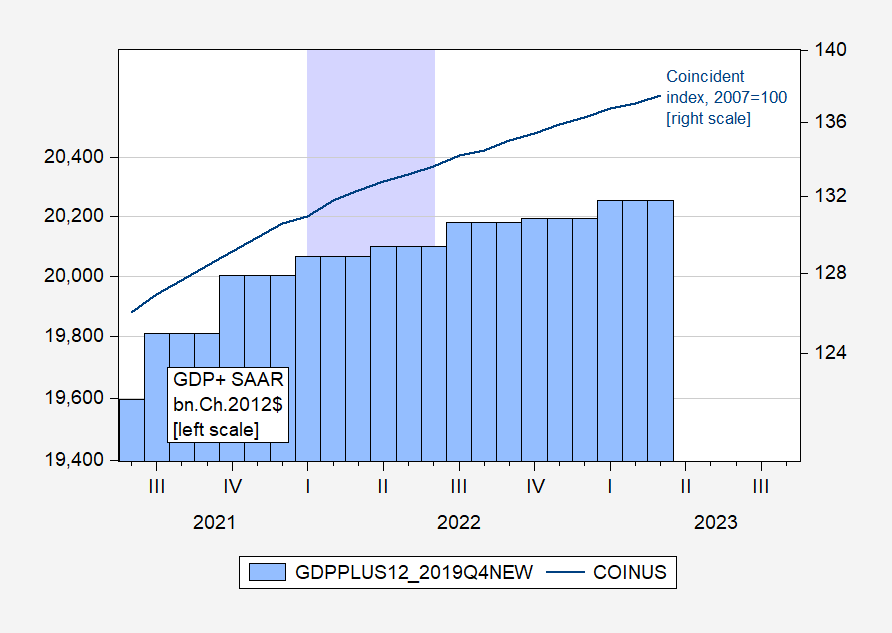

Ekonominin geniş durumuna ilişkin diğer iki göstergenin gelişimini düşünmek ilginç: GSYİH+ ve Philadelphia Fed’in ABD için çakışan endeksi.

Şekil 2: GDP+, 2019Q4’e göre ölçeklendi, bn.Ch.2012$ SAAR (mavi çubuklar, sol günlük ölçeği) ve çakışan endeks (mavi, sağ günlük ölçeği). Leylak gölgelendirme, varsayılan bir 2022H1 durgunluğunu ifade eder. Kaynak: Philadelphia Fed Ve Philadelphia Fed.

İlginç bir şekilde, GSYİH+ ve çakışan endeks (ikincisi çoğunlukla işgücü piyasası göstergelerine dayalıdır) 2022H1’de bir durgunluğa işaret etmedi.