Soldaki politikacılar, artan fiyatlar için açgözlü şirketleri hemen suçladılar. Senatör Elizabeth Warren (D-MA) “Şirketler, enflasyonu yalnızca kendi artan maliyetlerini tüketicilere yansıtmak için değil, aynı zamanda kar marjlarını artırmak için fiyat şişirmek için de bir kılıf olarak kullanabileceklerini anladılar.” geçen yıl tweet attı. Başkan Biden duygularını tekrarladı hemen ardından. Daha yakın zamanlarda, Senatör Sherrod Brown (D-OH) mahkum “rekor kar rapor ederken fiyatlar konusunda ‘zor seçimler’ yapıyormuş gibi davranan şirket yöneticileri her çeyrekte artıyor ve giderek daha fazla hisse senedi geri alımı yapıyor.”

Şimdi siyasetçiler bazı akademisyenlerden destek alıyor.

yakın zamanda Ulusal Ekonomik Araştırma Bürosu Çalışma Belgesi, Guido Lorenzoni ve Iván Werning, “enflasyonun en yakın ve genel nedeninin çatışma veya anlaşmazlık olduğunu” savunuyorlar. Devam ediyorlar:

Bu görüşe göre enflasyon, birbiriyle çatışan ekonomik birimlerin her biri üzerinde yalnızca kısmi veya aralıklı kontrole sahip olduğu göreli fiyatlar üzerindeki uyumsuz hedeflerden kaynaklanır. Nominal katılıklar nedeniyle, temsilciler zaman zaman kontrolleri altındaki fiyatların bir alt kümesini değiştirirler. Ne zaman yaparlarsa yapsınlar, nispi fiyatları kendi arzu ettikleri yönde etkileyecek şekilde ayarlarlar. Kademeli fiyatlar ile birleştiğinde, bu çatışma kendisini sınırlı bir enflasyon seviyesinde gösterir: göreli fiyatlar üzerindeki çatışma büyük ölçüde hüsrana uğrar. Göreceli fiyatlardaki bir çıkmaza rağmen, bu çatışmanın motive ettiği fiyatlardaki değişiklikler, tüm fiyatlarda genel ve sürekli enflasyona yol açar.

Açgözlülük, her iki tarafı da fırsat buldukça fiyatları yükseltmeye sevk eder, böylece fiyat düzeyi zamanla yükselir.

Lorenzoni ve Werning’e göre, “Çatışma, diğer temel nedenlerle beslenen enflasyonun yakın nedeni olarak görülmelidir.” yeni bir UMass-Amherst Ekonomi Bölümü Çalışma BelgesiIsabella M. Weber ve Evan Wasner, temel neden olarak sektör çapındaki maliyet şoklarına ve tedarik darboğazlarına işaret ediyor:

Pazar gücüne sahip firmaların fiyatları düşürmekten kaçındıklarını ve ancak diğer firmaların da aynısını yapmasını beklerlerse fiyatları yükselttiklerini savunuyoruz. Resmi bir kartel ve fiyat liderliği normlarının yanı sıra, fiyat artışlarını koordine eden zımni anlaşmalar olabilir. Sektör çapındaki maliyet artışları, böyle bir zımni anlaşmaya yol açabilir: tüm firmalar kar marjlarını korumak istediklerinden ve diğer firmaların da aynı hedefi izlediğini bildiklerinden, diğer firmaların da aynı şeyi yapmasına güvenerek fiyatları artırabilirler. Firmalar bu fiyat artışı stratejisinden saparsa, finansal yatırımcıların hisse satma tehdidi bu tür zımni anlaşmalara uyumu zorunlu kılabilir. Darboğazlar geçici tekel gücü yaratabilir, bu da sadece kârı korumak için değil, aynı zamanda karı artırmak için fiyatları artırmayı bile güvenli hale getirebilir.

Girdi maliyetleri yükseldiğinde, açgözlü şirketler, fiyatları ilk şokun haklı gösterdiğinden daha fazla yükseltmek için işbirliği yaparlar.

Açgözlülük hikayesinin politik olarak uygun olduğu inkar edilemez. Ancak standart fiyat teorisi ve tarihsel deneyimle tutarsızdır.

Fiyat teorisi ile başlayalım. Gibi Joshua Hendrickson açıklıyor:

Piyasa gücüne sahip olan firmalar kendi fiyatlarını kendileri belirlerler. Ancak, ürünlerine yönelik aşağı yönlü bir taleple karşı karşıya kaldıkları için fiyatı istedikleri seviyede belirleyemezler. Fiyat seçimi, ürün için talep edilen miktarı belirleyecektir. Bu firmalar hakkında düşünmenin bir yolu, karlarını maksimize etmek için talep eğrisini verili olarak alarak fiyatlarını belirlemeleridir.

Kârı maksimize etmek, piyasa gücüne sahip bir firmanın fiyatını marjinal gelirin marjinal maliyete eşit olduğu noktada belirlemesini gerektirir.

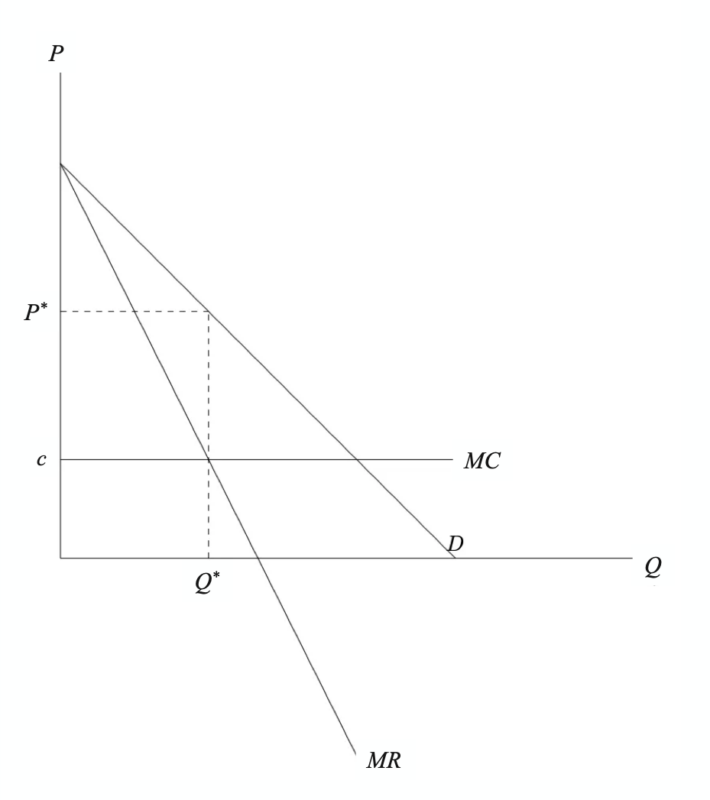

Örnek olarak Hendrickson, mikroekonomi öğrencilerinin aşina olması gereken aşağıdaki şekli sunuyor. Azalan marjinal fayda, talep eğrisinin (D) aşağı doğru eğimli olduğu anlamına gelir. Spesifik olarak, a>0 ve b>0 olmak üzere P = a – bQ olsun. Bir firma ek bir çıktı birimi sattığında ortaya çıkan gelirdeki değişiklik olan marjinal gelir, MR = a – 2bQ denklemiyle verilir. Açıklama kolaylığı için marjinal maliyetin (MC = c) sabit olduğu varsayılır.

Şekil 1. Karını maksimize eden ve pazar gücüne sahip bir firmanın fiyat belirleme davranışı

Piyasa gücüne sahip kârını maksimize eden bir firma fiyatını P*’de belirler, burada MR = MC ve Q* çıktı üretir. Toplam gelir, P*Q* alanı tarafından verilir. Toplam maliyet, cQ* alanı tarafından verilir. Dolayısıyla, kâr P*Q* – cQ* = (P* – c)Q* şeklindedir, burada (P* – c) kâr marjıdır.

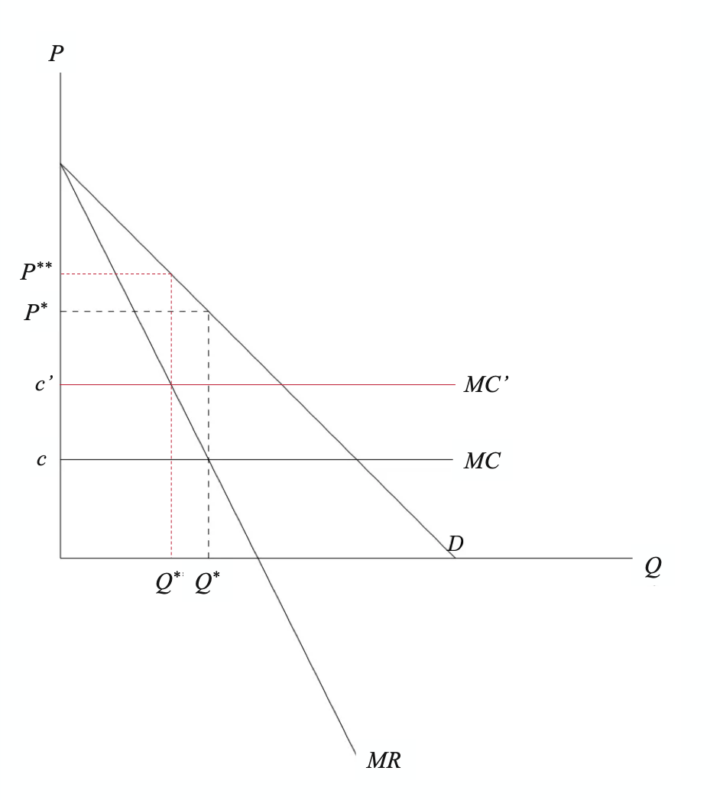

Ardından, girdi maliyetlerindeki artışın etkisini düşünün. Daha yüksek marjinal maliyetlerle, piyasa gücüne sahip kârı maksimize eden bir firma fiyatını yükseltecek ve üretimini azaltacaktır. Sonuç, Şekil 2’de gösterilmektedir.

Şekil 2. Daha yüksek girdi maliyetleriyle karşı karşıya olan pazar gücüne sahip, kârını maksimize eden bir firmanın fiyat belirleme davranışı

Karını maksimize eden ve pazar gücüne sahip bir firma geçse de unutmayın. bazı girdi maliyetlerindeki artışın tamamını yansıtamıyor – tam artıştan fazlasını bir yana: (P** – P*) < (c' – c). Firma aşağı eğimli bir talep eğrisi ile karşı karşıya olduğundan, girdi maliyetlerindeki tüm artışın geçilmesi, fiyatın MR > MC olduğu bir noktada ayarlanmasını gerektirecektir ki bu, karı maksimize etme davranışıyla tutarlı değildir.

Fiyat teorisi, girdi maliyetlerindeki artışın kar marjlarını azaltacağını göstermektedir. Şekil 2’de, kar marjları (P* – c)’den (P** – c’)’ye düşmektedir. Ayrıca, Q** < Q* olduğundan, pazar gücüne sahip kar maksimizasyonu yapan firmanın girdi maliyetlerindeki artışı takiben daha düşük karlar gerçekleştirdiğini kesin olarak söyleyebiliriz.

O halde son iki yılda fiyatlarda ve şirket kârlarında yaşanan artış nasıl açıklanabilir? Fiyat teorisi üç potansiyel açıklama sunar:

- Firmalar, maliyetlerdeki artıştan önce karlarını maksimize etmiyorlardı;

- Firmalar, maliyetlerdeki artıştan sonra karlarını maksimize etmiyor; veya,

- Firmalar ayrıca talepte yeterince büyük bir artış yaşadılar.

Soldaki politikacıların ısrar ettiği gibi şirketler açgözlüyse, ikincisi olmalı.

Elbette firmaların son iki yılda çok büyük bir talep artışı yaşadığını biliyoruz. Hükümet, Federal Rezerv tarafından barındırılan hane halklarına ve işletmelere büyük transferler yaptı. Sonuç olarak, Nominal harcama arttı.

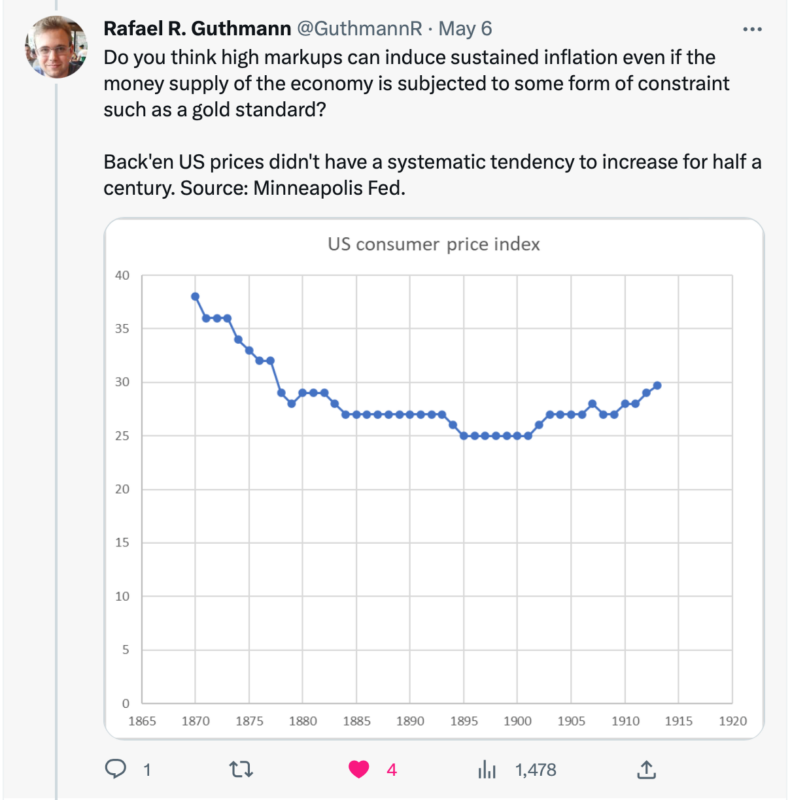

Son iki yılda fiyatları gerçekten neyin yükselttiğini anlamak -daha az mal peşinde koşan daha fazla para- aynı zamanda açgözlülük görüşünü test etmenin başka bir yolunu da öneriyor: paranın büyüme oranını sınırlayan parasal rejimlerdeki enflasyonu dikkate almak.

Açık Altın standartörneğin, madenciler genellikle para arzının para talebiyle paralel olarak büyümesini sağlardı – ne daha fazla ne daha az. Sonuç, nispeten istikrarlı bir satın alma gücü – en azından uzun süreler boyunca – ve dolayısıyla nispeten istikrarlı bir fiyat seviyesi oldu. Gibi Raphael Guthman Twitter’da altın standardı deneyiminin açgözlülük görüşü için büyük bir sorun oluşturduğuna dikkat çekiyor.

Altın standardındayken “sektör çapında maliyet şokları ve arz darboğazları” olmadığına mı inanacağız? Çatışmanın başka temel nedenleri yok mu? Veya belki de insanlar ancak altın standardı terk edildikten sonra açgözlü hale geldi. Bu tür açıklamalar mantıksız görünüyor.

Milton Friedman haklıydı. “Enflasyon her zaman ve her yerdedir,” diye yazmıştı, “yalnızca para miktarındaki üretimden daha hızlı bir artışla üretilebilmesi ve üretilebilmesi anlamında parasal bir olgudur.” Soldaki politikacılar, enflasyonun açgözlü şirketlerden kaynaklandığına inanmamızı istiyor. Ve bazı akademisyenler onlara teorik bilgi sağlamaktan çok mutlu. Ancak sunulan teoriler, standart fiyat teorisi ve tarihsel deneyimle tutarsızdır. Daha yüksek şirket karları fiyatları yükseltmedi. Aksine, gevşek para politikası fiyatları ve karları yukarı itti.

William J.Luther

William J. Luther, AIER’nin Sağlam Para Projesi Direktörü ve Florida Atlantic Üniversitesi’nde Ekonomi Doçentidir. Araştırması öncelikle para birimi kabulü sorularına odaklanmaktadır. Journal of Economic Behavior & Organization, Economic Inquiry, Journal of Institutional Economics, Public Choice ve Quarterly Review of Economics and Finance gibi önde gelen bilimsel dergilerde makaleleri yayınlandı. Popüler yazıları The Economist, Forbes ve US News & World Report’ta yayınlandı. Çalışmaları NPR, Wall Street Journal, The Guardian, TIME Magazine, National Review, Fox Nation ve VICE News gibi büyük medya kuruluşlarında yer aldı. Luther yüksek lisans ve doktora derecelerini aldı. George Mason Üniversitesi’nde Ekonomi ve Capital Üniversitesi’nde Ekonomi bölümünden mezun oldu. 2010 ve 2011 yıllarında AIER Yaz Bursu Programı katılımcısıydı.