Kasım TÜFE’si geldi ve enflasyon, yükselirken hala mevcut enflasyonun altında olan faiz oranlarına karşın ılımlılaşmaya devam ediyor. Büyük gözlem, en azından şimdilik işe yarıyor şeklinde görünüyor. (Önceki gönderi, önceki yazıya bağlantılar ile beraber.)

Daha ilkin olduğu şeklinde, iktisatçıların hakikaten üstünde düşünce birliğine varamadığı ilk büyük sual, enflasyonun istikrarlı mı yoksa istikrarsız mı olduğu; Enflasyonu düşürmek için mevcut enflasyonun üstünde bir süre faiz oranları mı gerekiyor, yoksa enflasyon sonunda faiz oranını takip edip etmeyecek.

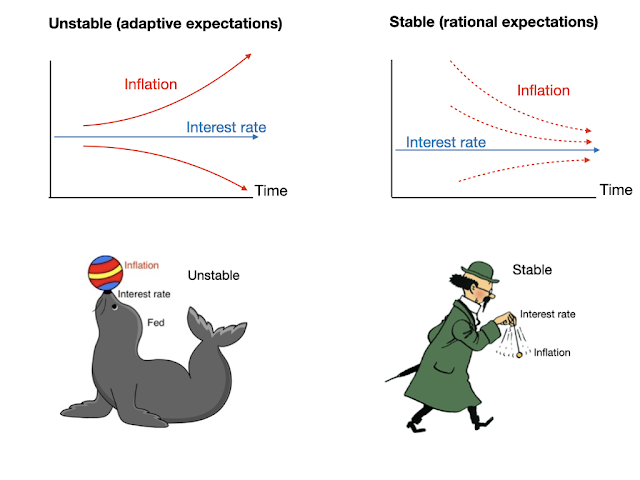

(Evet, bu resmi daha ilkin birkaç kez kullandım, sadece yine kullanmamak oldukca keyifli.) Geleneksel “uyarlanabilir beklentiler” görüşünde, enflasyon, Fed faizi hareket ettirmedikçe, fokun burnundaki top şeklinde istikrarsızdır. Faiz oranları hızla yükselecek ve faiz oranları mevcut enflasyon oranının üstüne çıkmadıkça enflasyon hızla düşecektir. Daha köktencilik “rasyonel beklentiler” görüşünde, enflasyon istikrarlıdır ve Fed hiçbir şey yapmasa bile sonunda kendi kendine ortadan kalkacaktır. (Yeter ki maliye politikası yangını körüklemesin. Ek olarak daha çok dinamiğe izin verir, enflasyon geri gelmeden yükselebilir ve uzun vade uzun sürebilir.)

Gözlem, sıfıra bağlı çağ şeklinde, kararlılığın yanına geliyor şeklinde görünüyor.

Peki ya Fed’in faiz artırımı? Oynadığım modellerde bu kısa vadede destek olacak, sadece sonunda inatçı ve daha yerleşik enflasyon pahasına. Özetlemek gerekirse, burada rahat bir mali kuram modelinin bir mali şoka — insanların geri ödenmesini beklemediği açıklara — Fed hiçbir şey yapmadığında (en üstte) ve bir para politikası şokuna — ısrarla yüksek faize yanıtı: maliye politikasında değişim olmayan oranlar — (en altta).

Mali şoka tepki olarak, uzun bir enflasyon süreci yaşıyoruz. Negatif gerçek faiz oranı (enflasyonun altındaki faiz oranı), esasen ilk açığı ödeyene kadar tahvil sahiplerinin servetini yavaş yavaş tüketir. Daha yüksek faiz oranlarına tepki olarak, maliye politikasında herhangi bir değişim olmaksızın, enflasyon başlangıçta düşer, sadece sonunda faiz oranını takip eder. Ihmal etmeyin, bu “istikrarlı” bir modeldir, şu demek oluyor ki rasyonel beklentilerin bir sonucu olarak içinde “uzun vadeli tarafsızlık” vardır.

Bunlar, bir kerelik bir şoktan sonrasında enflasyon ve faiz oranlarının patikalarıdır. Zamanı yorumlarken, her günün yeni bir şok bulunduğunu ve daha çok şokun geleceğini ihmal etmeyin. Ek olarak modeller inanılmaz derecede basitleştirildi ve belirgin değişimler daha gerçekçi dinamikler ekledi.

Tamam, kafi araştırma. En üstteki grafiğe dayanarak, en azından başka bir büyük mali patlama yaşamadığımız sürece, faiz oranlarının enflasyonun altında kalmasıyla beraber enflasyonun kendi kendine düşebileceğini düşündüm.

Fakat şimdi, Fed cevap vermeye başlıyor (bugünkü gönderinin yeniliği). Bu işleri iyi mi değiştirir? Alttaki grafiği üstteki grafiğe ilave edin, hakikaten. Fed enflasyona tepki verirken, bu mevcut enflasyonu düşürür – iyi bir şey – fakat gelecekteki enflasyonu yükseltir. Maliye politikasında bir değişim olmadan, Fed süre içinde enflasyonu tekrardan düzenleyebilir, sadece borcu kemirmesi ihtiyaç duyulan enflasyondan kurtulamaz. Sargent ve Wallace’ın meşhur görüşüne bakılırsa “hoş olmayan aritmetik” ile karşı karşıyadır, sadece bu “hoş olmayan monetarist aritmetik” yerine “hoş olmayan faiz oranı aritmetiği”dir.

Başka bir ifadeyle Fed, enflasyona faiz oranlarını yükselterek tepki veren bir Taylor kuralını izlemeye başlıyor.

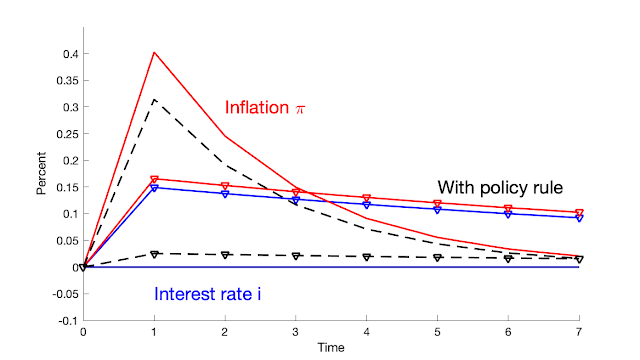

Peki ne olur? Bu inanılmaz derecede rahat modellerde, Fed faiz oranlarını yükselterek ve otomatikman alt grafiği üst grafiğe ilave ederek cevap verdiğinde bir mali şoka tepkiyi simüle ettim. Hadi bakalım:

Sağlam enflasyon ve çıktı çizgileri ve daha düşük sağlam faiz oranı çizgisi, önceki grafiğin üst panelini tekrarlıyor — Fed hiçbir şey yapmazsa bir maliye politikası şokunun tesiri. Belirteçli “siyaset kuralıyla” satırları, mali bir şoktan sonrasında Fed’in Taylor tipi bir kuralı, faiz oranı = 0,9 kat enflasyonu izlemesi durumunda nasıl sonuçlanacağını gösterir. Belirteçli mavi çizgide gördüğünüz şeklinde, faiz oranı şu anda Fed’in yapmış olduğu şeklinde enflasyona tepki olarak yükseliyor. Faiz oranı artışının sonucu, önceki düşük grafik başına, enflasyonu daha kalıcı hale getirme pahasına mevcut enflasyonu düşürmektir.

Tüm bunların altında yatan Yeni-Keynesyen modelde, enflasyonu ortadan kaldırmasa da Fed’in tepkisi iyi bir şey. Enflasyonu düşürerek, enflasyonun çıktı üstündeki tesirini Phillips eğrisi vasıtasıyla azaltır. Bu Phillips eğrisinde, enflasyon = gelecekteki beklenen enflasyon + kx çıktı açığı, şu demek oluyor ki rasgele yürüyüş enflasyonu çıktıyı istikrara kavuşturmak için en iyi şeydir. 1.0 katsayılı bir Taylor kuralı bunu yapar. Uyarlanabilir beklenti modellerinde, Taylor kuralı istikrar getirir. Yeni-Keynesyen rasyonel beklenti modellerinde kararlılık getirir. Bu mali teoride yeni-Keynesyen model, üretim ve enflasyon oynaklığını azaltır. Yanıt aynı, sorular değişiyor (oldukça şiddetli bir halde). Bu model sağlamlığı iyi bir şey, hakaret değil.

Kısaca, kabaca konuşursak, işte buradayız. Evet, simülasyonum, Fed’in birazcık süre almış olduğu yerde anında tepki verdiğini varsayıyor. Ve gerçeklik birden fazla “şok” yaşadı. Kısaca birazcık gözlerinizi kısın. Gördüğüm ders, Fed’in oyunda birazcık sonrasında daha yüksek faiz oranları ilave ederek enflasyonu düşürdüğü (ikinci grafik), daha ilkin hareket etmiş olsaydı yapacağı şeklinde yalnız enflasyonu köreltmekle kalmıyor. Sadece maliye politikasında ilerleme eğer olmazsa (en üstteki grafiğin negatifi), enflasyon yalnızca %4 şeklinde bir şeye düşecek ve arkasından oldukça inatla orada duracak — son grafiğin sağ tarafı, şu anda enflasyonu köreltmenin maliyeti.

Bölüm, tamamen bir “gözlem” değildir, şundan dolayı bu, diğerlerinin başka yollarla ulaşmış olduğu tahminin aynısı şeklinde görünmektedir. “Ekip geçici”, azalmakta olan arz şoklarımız bulunduğunu düşünüyor, bundan dolayı enflasyon büyük faiz oranları artışı olmadan gidebilir, sadece yavaş hareket eden beklentiler terfi etti. Uyarlanabilir beklentilerde olduğu şeklinde, bu görüş tamamen tutarlı değildir, faiz oranı hareketinin olmadığı dönem enflasyon üstünde ek baskıya yol açmalıydı. Kendilerinin (ya da entelektüel atalarının) 1980’lerde yapmış olduğu şeklinde, Phillips eğrisindeki indirimlerin oldukca büyük olacağını düşünüyorlar ve buna alışıp enflasyon hedefini yükseltmemiz icap ettiğini savunuyorlar. Uzun vadeli mali problemi çözerek acısız bir enflasyon düşüşü seçeneği bu dünya görüşünde değil. Fakat her halükarda, ileriye doğru kabaca aynı yola çıkıyoruz.

1975, üstünde düşünülmesi ihtiyaç duyulan iyi bir tarihsel örnek olabilir. Fed şu anda yaptığından daha süratli hareket etti, sadece gene de faiz oranlarını 1980-1982’de yapmış olduğu şeklinde mühim seviyede enflasyonun üstüne çıkarmadı. Buna karşın enflasyon azaldı. Sadece hiçbir süre eski değerine tam olarak geri dönemedi ve arkasından 1970’lerin sonlarında ek şoklarla yine yükselişe geçti.