Bir e-posta muhabiri yukarıdaki grafiği gönderdi. Başlık [Federal Reserve] Yükümlülükler ve Ana para: Yükümlülükler: ABD Hazinesine Borçlu Kazanç Havaleleri.

Gömü, Fed’in haiz olduğu varlıklar üstünden Fed’e faiz ödüyor. Fed, bankalara ve fiilen Fed’de mevduatı olan öteki finansal kuruluşlara rezervlere faiz öder. Gömü faizi, Fed’in ödediği faizden daha yüksek olduğu sürece, Fed para kazanır. Bir kısmını harcar, faizini Gömü’ye iade eder. Fed ek olarak faiz ödemeyen nakit ihraç eder, böylece Fed faiz getiren varlıklar ile sıfır nakit getirisi arasındaki farktan istikrarlı para kazanır.

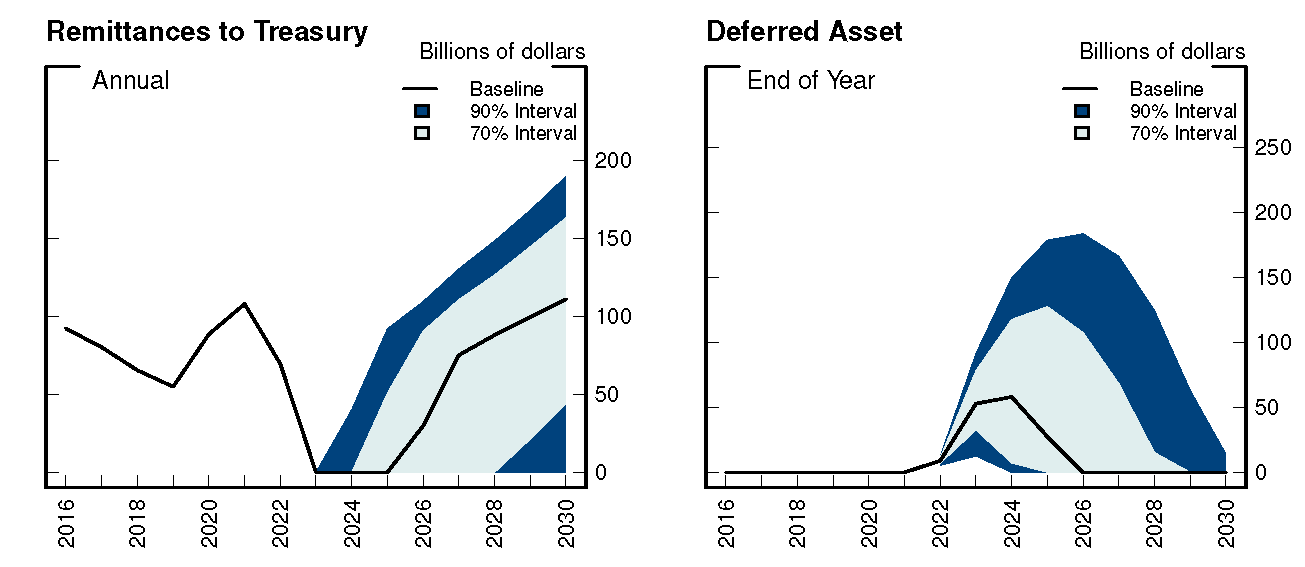

Sadece Fed’in ödediği kısa vadeli oranlar, Fed’in faiz kazançlarının yeterince üstüne çıktığında, Fed para kaybeder. Hazineye faiz geliri göndermeyi durdurur. Grafik özünde bu şemada Fed’in Gömü’ye borçlu olduğu miktardır. Çoğu zaman Fed birazcık para kazanır — grafik yükselir — sonrasında Fed Gömü’ye ödeme yapar ve grafik neredeyse sıfıra döner. Fed para kaybettiğinde, Gömü çek göndermez. Bunun yerine, Fed şimdiye kadarki 16 milyar dolarlık kayıplarını biriktiriyor. Fed, Gömü’ye geri para göndermeye başlamadan ilkin bu miktarı yine geri almak için bekleyecektir.

Geniş fırça makroekonomisi için, Fed ve Gömü, federal hükümetin sol ve sağ cepleridir. Faiz oranları yükseldikçe, hükümet borcuna daha çok faiz ödeyecek.

Fed’in devasa QE operasyonu, faiz maliyetlerinin bu kadar süratli yükselmesini önleyecek olan Gömü’nin uzun vadeli borcunun çoğunu geri aldı. Şu demek oluyor ki, hakkaten, bu yalnız QE’nin niçin olduğu borç üstündeki fazladan faizin bir ölçüsüdür. Fed ve Gömü kendilerini daha ayrı düşünmeyi seviyor, bu yüzden siyasal ve kurumsal çıkarımlar var.

Bugünün Washington’unda 16 milyar dolar oldukça büyük bir miktar değil, sadece başlamakta olan bir süreçte grafik garip.

Hayır, Fed batkı etmek suretiyle değil. Fed para basabilir, bu yüzden faturaları ödeyemediğinizde meydana gelen geleneksel batkı basitçe gerçekleşemez. Fed’in asla varlığı yoksa, ödenmemiş rezervlerin faizini ödemek için basitçe para basabilir – yeni rezervler yaratabilir. Bu, sadece Fed’in enflasyondan kaçınmak için varlıkları satarak rezervleri yada nakdi emmesi gerektiğinde bitirilecekti.

Muhasebe birazcık acayip. Fed yalnızca faiz gelirini sayar ve piyasa değerlerine bakılırsa işaretlemeyi göz ardı eder. Şu demek oluyor ki bu, Fed’in varlıklarından alınan birikmiş faiz eksi rezervlere ödenen faiz miktarıdır. Fed, elbet, faiz oranları yükseldikçe piyasa değerlerine bakılırsa bir banyo yapmış oldu. Fed bu mevzuda endişelenmiyor şundan dolayı menkul kıymetleri vadeye kadar elinde tutabiliyor. Sadece bu, Fed’in muhtemelen onları vadeye kadar elinde tutmak zorunda kalacağı anlamına geliyor. Fed’in şu anda 8,5 trilyon dolarlık varlığı var. Bu varlıkları satan süratli bir “niceliksel sıkılaştırma”, onu piyasa kayıplarını tanımaya zorlar. O yüzden bu vakaya güvenmeyin. Her neyse ki, benim dünya görüşüme bakılırsa QE, ödenmemiş borcun vade yapısını kısaltmaktan başka bir şey yapmadı, bu yüzden QT eksikliği gözden kaçmayacak. Ötekiler aynı fikirde değil.

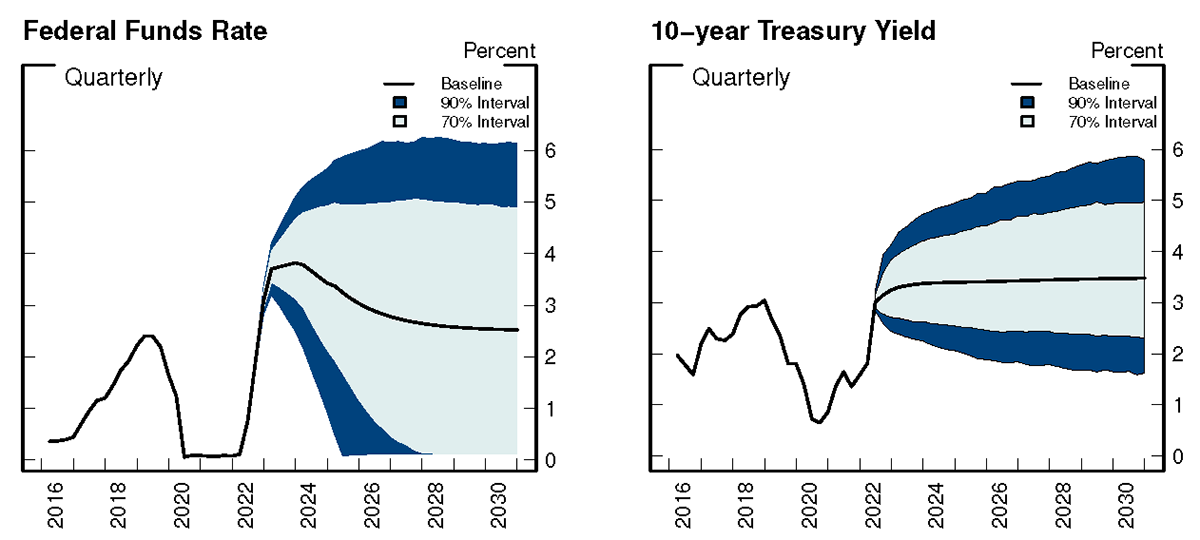

Fed’den Alyssa Anderson, Philippa Marks, Dave Na, Bernd Schlusche ve Zeynep Şenyüz’ün bu duruma dair oldukça güzel bir analizi ve her şeyin iyi mi işlediğine dair açıklamaları var. Aşağıdaki faiz oranları tahminlerini kullanırlar

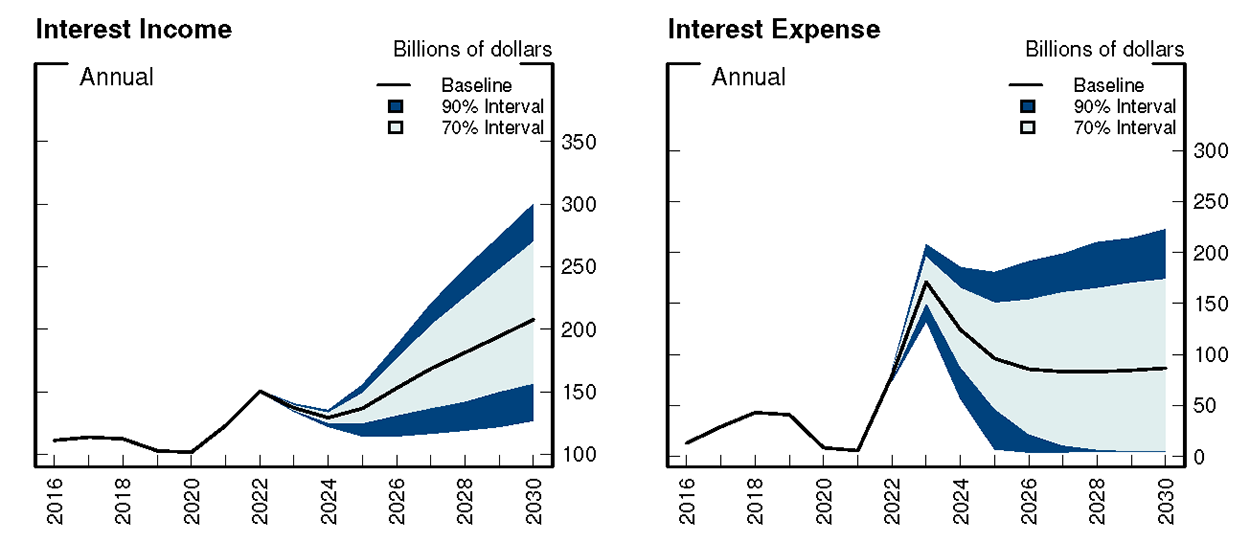

Bu projeksiyonlarla beraber, Fed’in faiz gelir ve giderlerine nasıl sonuçlanacağı:

Faiz oranları yükseliyor olsa da 2022-2025’te faiz gelirinin iyi mi düştüğüne dikkat edin. Fed hala oldukça düşük faiz oranlarına haiz eski tahvillerde oturuyor. Faiz geliri, bunlar olgunlaştığında yükselmeye adım atar ve Fed, daha yüksek faiz oranlarına haiz yeni tahvillere tekrardan yatırım yapar. Faiz gideri, büyük seviyede, enflasyon düştükçe fon oranlarının düşmüş olduğu makul pembe senaryoyu takip eder. (Sol üstteki grafik sağ alttaki grafik benzer biçimde görünür.)

|

Hazineye havale birkaç yıl dururken, faiz gideri kazançtan fazladır. Sadece, Fed varlık portföyünü devredebildiğinde yine toparlanır. En iyi grafiğimin tersi olan “ertelenmiş varlık”, bugünün 16 milyar dolarının oldukça üstüne çıkıyor, sadece Fed varlıklarını devrettiğinde ve faiz kazançları düzeldiğinde ortadan kalkıyor.

Her şey yolunda ve güzel, sadece huysuz ekonomist bunun ters gidebileceği pek oldukça yol düşünebilir! Enflasyonun düşmediğini ve mühim faiz oranları artışına gerekseme bulunduğunu varsayalım. Mesela, kısa vadeli faiz oranlarının neredeyse %20’ye yükseldiği 1980’i yine oynadığımızı varsayalım. Bu sefer büyük bir bilanço ve rezervlere faiz ödemek haricinde?

Negatif uzun vadeli tahvil faiz oranlarının da mümkün bulunduğunu artık gördük. Devamlı olarak negatif eğimli bir verim eğrisi de mümkündür. Buna geri dönecek olursak, uzun tahvil tutan ve nakit ihraç eden merkez bankaları modellerini tekrardan düşünmek zorunda kalacaklar.

Gerçek mali sorun, daha yüksek faiz oranlarının federal borç üstünde daha yüksek faiz maliyetlerine iyi mi yol açacağı olacaktır. Fed burada borcu kısalttı ve bu problemi normalde olacağından birazcık daha erken sardı. Sadece aslolan problem, toplam borç miktarı ve bunun aslına bakarsan ne kadar kısa vadeli olduğu.