bu Profesyonel Tahminciler Anketi Şubat anketi Cuma günü serbest bırakıldı. Medyan görünüm, Ocak ayının başından bu yana önemli ölçüde iyileşmiştir.

Şekil 1: Bildirildiği şekliyle GSYİH (koyu siyah), Profesyonel Tahminciler Anketi medyanı Şubat 2023 (kırmızı), Kasım 2022 (açık yeşil), WSJ Ocak 2023 medyanı (deniz mavisi), FT-IGM medyanı (tan kare) ve IMF Ocak 2023 WEO projeksiyonu ( gök mavisi üçgen), hepsi milyar.Ch.2012$ SAAR cinsinden. SPF hariç, büyüme oranlarına ve tahmin sırasında mevcut olan GSYİH düzeyine dayalı tüm tahmin seviyeleri. Kaynak: BEA (2022Q4 avansı), Philadelphia Fed SPF (çeşitli)WSJ (Ocak), MS-IGM (Aralık), IMF VAY (Ocak 2023 güncellemesi)ve yazarın hesaplamaları.

Şubat SPF tahminindeki GSYİH yörüngesinin, 2022Q4 GSYİH raporlaması nedeniyle yükseldiğine dikkat edin (daha önce tahmin edilenden daha güçlüydü) Ve görülene göre daha hızlı öngörülen büyüme WSJ Ocak anketi (deneyimlerime göre, SPF ve WSJ anketleri aynı ay içinde rapor edildiğinde genellikle çok benzer görünüyorlardı; WSJ anketi artık SPF çeyrek ortası zamanlamasından bir ay sonra yayınlanıyor).

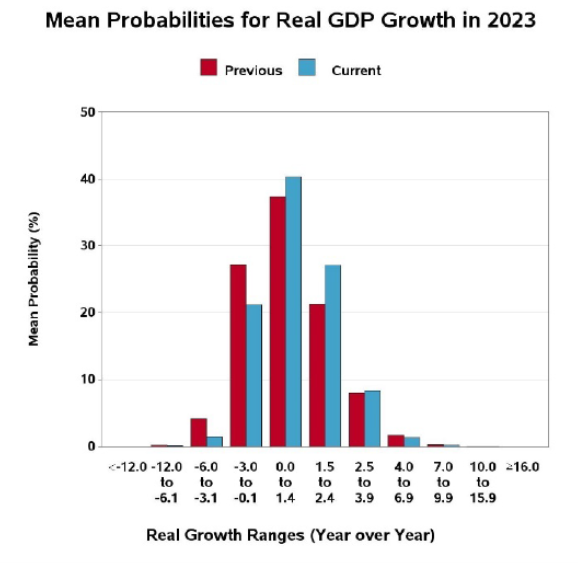

GSYİH büyümesinin (q/q) negatif bir çeyrek olma olasılığı, Kasım 2022 anketinden bu yana düştü ve en yüksek olasılık 2023Q3 ile ilişkilendirildi (daha önce 2023Q2 idi).

Kaynak: Philadelphia Fed (Şubat 2023).

SPF, 2023 için yıllık büyüme dağılımının bir resmini sunar (Şekil 1’de, SPF’nin medyan çeyrekten çeyreğe büyümesinin 2023Q3’te bir çeyrek negatif büyüme oranı anlamına geldiğini unutmayın).

Kaynak: Philadelphia Fed (Şubat 2023).

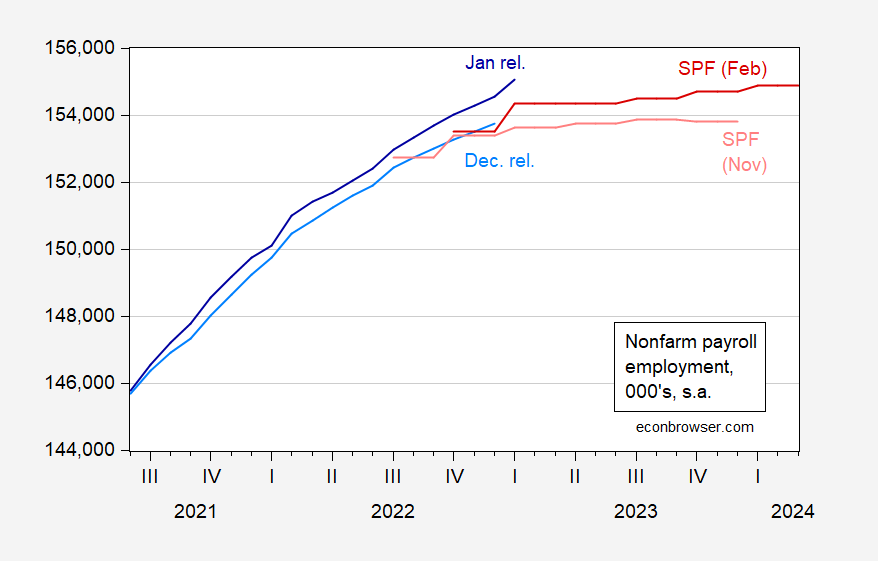

Tahminler, Aralık 2022 NFP istihdamını 800.000’in üzerine çıkaran kıyaslama revizyonlarını yansıtmıyor gibi görünse de, istihdam artışı da yukarı yönlü revize edildi (tartışmaya bakın) Burada).

Şekil 2: Ocak 2023’ten itibaren tarım dışı bordro istihdamı (kıyaslama revize edildi) sürümü (koyu mavi), Aralık 2022 sürümünden itibaren (gök mavisi), Profesyonel Tahminciler Anketi Şubat 2023 anketi (koyu kırmızı) ve Kasım 2022 anketi (pembe), tümü 000’lerde, sa Kaynak: FRED aracılığıyla BLS ve Philadelphia Fed (çeşitli).

Medyan tahmin, Kasım anketindeki 2023Q4’teki -14.500/ay’ın aksine, 2023Q2 NFP istihdam büyümesinin temelde sıfır olduğunu gösteriyor. Bu önlemle, 2023’te herhangi bir durgunluk meydana gelmez (NBER’in birincil ağırlığını istihdam ve kişisel gelir eski cari transferlere verdiğini hatırlatarak, bkz. Burada).