Açıkça söylemek gerekirse, vade farkları tersine döndü ve primlere göre ayarlanan enflasyon beklentileri arttı. VIX, Şubat 2022’den bu yana yükseldi ve işgalin hemen ardından Jeopolitik Risk yükseldi. Haftalık göstergelere göre hızlanan büyüme daha sonra yavaşladı. Başka bir deyişle, “Teşekkürler Putin”.

Şekil 1: Üst panel: 10 yıl – 3 aylık Hazine spreadi (mavi), 10 yıl – 2 yıllık spread (kırmızı), 10 yıl – Fed fonları spreadi (yeşil), tümü % olarak. Alt panel: 5 yıllık Hazine – TIPS spreadi (koyu mavi) ve 5 yıllık beklenen enflasyon (pembe), her ikisi de % olarak. Kaynak: FRED aracılığıyla Hazine ve KWW D’amico’nun ardından, Kim ve Wei (DKW) 2/18 tarihinde erişildi,

Hazine-TIPS yayılımı işgalin ardından hemen genişleyip ardından düşerken, risk ve vade primleri hesaba katıldıktan sonra ölçülen enflasyon beklentilerinin işgalden bu yana oldukça sürekli arttığına dikkat edin.

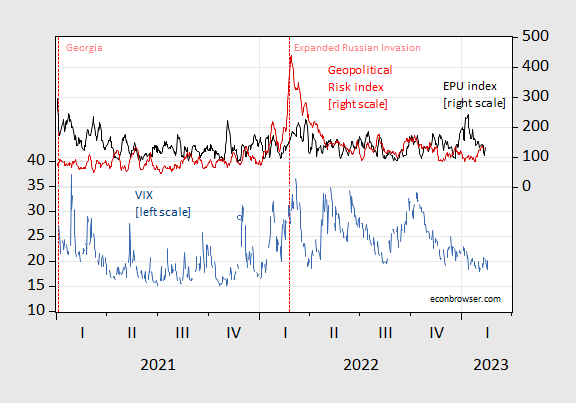

Şekil 2: VIX (mavi, sol ölçek) ve Ekonomi Politikası Belirsizlik endeksi, merkezli 7 günlük hareketli ortalama (siyah, sağ ölçek), Jeopolitik Risk endeksi, merkezli 7 günlük hareketli ortalama (kırmızı, sağ ölçek). Kaynak: FRED aracılığıyla CBOE, FRED aracılığıyla policyuncertainty.com, Caldara/Iakoviellove yazarın hesaplamaları.

VIX, tıpkı Jeopolitik Risk endeksi gibi, işgalden bu yana yükseldi.

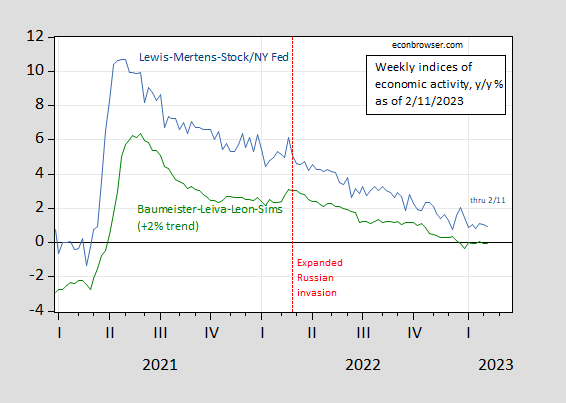

Bu gözlemler göz önüne alındığında, ekonomik faaliyetin yüksek frekanslı göstergelerinin işgalle birlikte yeniden düşüşe geçmesi gizemli değil.

Figür 3: Lewis-Mertens-Stock Haftalık Ekonomik Endeksi (mavi), ABD için Baumeister-Leiva-Leon-Sims Haftalık Ekonomik Koşullar Endeksi artı %2 trendi (yeşil). Kaynak: NY Fed aracılığıyla FRED, WCIve yazarın hesaplamaları.