Bu makale, Korumasız haber bültenimizin yerinde bir sürümüdür. Üye olmak Burada bültenin hafta içi her gün doğrudan gelen kutunuza gönderilmesini sağlamak için

Günaydın. Goldman Sachs’ın yatırımcı günü dün fazla heyecan üretemedi. Goldman ile ilgili en ilginç şey, artık o kadar da ilginç olmaması ve en iyi stratejik seçenek daha da az ilginç hale geliyor. Bu size finans sektörünün nasıl değiştiği hakkında önemli bir şey söylüyor. Bize e-posta gönderin: [email protected] Ve [email protected].

Konut durgunluğu ve eski düz durgunluk

Birkaç nedenden dolayı konut piyasasını birkaç ayda bir kontrol ediyoruz. Amerikalıların üçte ikisi gibi bir şey, net varlıklarının büyük bir kısmını konut piyasasına bağladığı için, bu size birçok insanın finansal olarak nasıl hissettiği hakkında bir şeyler söyler – diğer tüm piyasaların performansını etkileyen bir duygu. İkincisi, konut piyasası kura duyarlı olduğu için, piyasa size şu anda çok önemli bir konu olan para politikasının reel ekonomiye aktarımı hakkında bir şeyler söylüyor.

Konut piyasasının hikayesi hep, son dönemde yön değiştiren konut kredisi faiz oranlarının, enflasyon beklentileriyle birlikte tekrar yükselişe geçmesiyle başlıyor; aşağıdaki mavi çizgiye bakın. Bu, kısmen 10 yıllık Hazine getirilerindeki artışı yansıtıyor. Ancak, Hazine getirileri ile ipotek oranları arasındaki fark olan pembe çizgiye de dikkat edin. Konut kredisi uzmanı Palisades Group’tan Jack Macdowell’in bize işaret ettiği gibi, bu yayılma normalden 130 baz puan daha yüksek. Bu, beklenen kur oynaklığını yansıtıyor. Mortgage kredi verenleri, oranların hızla hareket edebileceğini düşündüklerinde, fiyatlandırmalarına bir tampon oluştururlar:

Oranlar yükseldiğinde, konut satın alınabilirliği azalır. Burada, Capital Economics’ten Sam Hall’dan, ABD ipotek ödemelerinin gelirlere oranı olarak bir tablo var. Evler en son 1980’lerin ortalarında bu kadar karşılanamaz durumdaydı.

Kiralama, karşılaştırmaya göre çok daha uygun görünüyor (Goldman’ın satın alınabilirliği biraz farklı hesaplayan tablosu):

Daha yüksek oranlar, tahmin edilebileceği gibi bir fiyat düşüşü değil, donmuş bir piyasa yaratıyor. Zillow ev değeri endeksi ile ölçülen fiyatlar, Ağustos zirvesinin dışında, ancak yalnızca yüzde 1’lik mütevazi bir düşüş:

Fiyatlar istikrarlı olabilir, ancak hem arz hem de talep soğuduğu için işlemler düşüyor. Talep tarafında, ipotek oranı etiketi şoku, müstakbel ev alıcılarını korkutuyor ve yeni ipotek başvurularını aşağı çekiyor. Bu yılki oranlardaki kısa süreli düşüş, başvurularda bir artış sağladı, ancak bu uzun sürmedi:

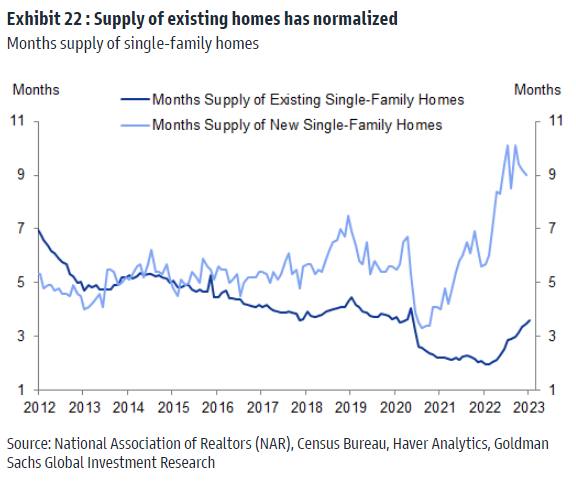

Cari fiyatlarla istekli alıcıların azlığı, satılık mevcut evlerin satılmadığı anlamına gelir. Envanter daha uzun süre oturuyor. Zillow’da listelenen ortalama müstakil ev, iki aydan daha eski ve 2020’nin başından bu yana en uzun süredir. Ev satışlarının yaklaşık yüzde 90’ını oluşturan satılık mevcut ev stokunun artmasıyla gerçekte kaç tane satıldığını karşılaştırın. . Piyasadaki mevcut evlerin miktarı, koronavirüs pandemisi öncesi seviyelere geri döndü (Goldman’ın tablosu):

Yine de mevcut ev satışları (aşağıdaki gri çizgi) 2019 seviyelerinin bir kısmında zayıflıyor. Aşağıdaki Rönesans Makro tablosu hem mevcut hem de bekleyen ev satışlarını göstermektedir (bekleyen, mevcut satışlara öncülük etme eğilimindedir). Bekleyen ev satışları Ocak ayında sıçramış olsa da, bu muhtemelen eski haline dönen ipotek oranlarındaki düşüşü yansıtıyor. Bir araya getirdiğinizde, mevcut ev satışları biraz sıkışmış görünüyor:

Hikaye arz kadar taleple de ilgili. Çok düşük oranları takip eden yüksek ipotek oranları kilitlenme etkisi yaratır. Ev sahipleri (bir Rob Armstrong dahil) yüzde 3’ün altındaki sabit oranlı ipoteklerine canları pahasına tutunuyorlar. Hareket etmelerini sağlamak çok zaman alacaktı. Bu, mevcut ev stokunun ne kadarının pazara geleceğini sınırlar. Güçlü bir işgücü piyasası, aynı zamanda, evlerini indirimli olarak terk etmeye çalışan sıkıntılı birkaç satıcı anlamına da gelir. Ekonomi çökmezse (olabilir!) mevcut iç pazar bir süreliğine donabilir.

Burada yeni ev piyasasının daha sağlıklı göründüğünü kabul etmeliyiz. Yeni konut satışları artıyor ve pandemik bina patlaması sayesinde daha fazla arz çevrimiçi oluyor. Ev inşaatçılarının kendi paylarına envanteri hızlı bir şekilde taşımaktan başka seçeneği yoktur. John Burns Emlak Danışmanlığı’ndan Rick Palacios’a göre, fiyatları düşürdüler ve ipotek kredisi şubeleri olan kişiler, insanları evlere sokmak için daha düşük oranlar sunuyor. Homebuilders, mevcut ev pazarından olduğu gibi pazar payını da çalabilir.

Ancak, yine, yeni evler pazarın yalnızca yaklaşık yüzde 10’unu oluşturuyor ve muhtemelen bir fark yaratmak için çok küçük. Goldman’dan Vinay Viswanathan’ın yakın zamanda yazdığı gibi:

Rekor düzeyde düşük ev sahibi boşluk oranları, esas olarak konut envanterini tüketti ve arzı maddi olarak daralttı. Net olarak, bu, konutun mevcut arz/talep dengesi ve nihayetinde fiyatlar üzerindeki tamamlanmalardan kaynaklanan sessiz bir etki anlamına gelir. İnşa halindeki her bir ev hemen tamamlanıp piyasaya arz edilse bile, aylık ev arzı (stokların yıllık satışlara oranı) yine de tarihi ortalamaların altında olacaktır.

Peki, ABD konut piyasasını çözen nedir? En kolay çözülme faiz oranlarındaki düşüşten gelir, bu da karşılanabilirliği yeniden sağlar ve alıcılarla satıcıların ortada buluşmasına yardımcı olur. Sönme perisinin yakında ortaya çıkacağını ummak için bir başka neden, asa sallıyor. Ancak bu olmayabilir veya yakında olabilir.

Fiyatlarda düşüşe ne dersiniz? Oranlar ilk kez yükselmeye başladığında, konut uzmanları arasındaki fikir birliği (anlayabildiğimiz kadarıyla), fiyat artışlarının yavaşlayacağı veya duracağı, ancak fiyat düşüşünün pek olası olmadığı yönündeydi. Argüman, önemli fiyat düşüşlerinin zorunlu satıcılar tarafından yönlendirildiği ve bu sefer çok fazla olmayacağıydı, çünkü şu anda çok az ayarlanabilir oranlı ipotek var ( yüzde 8 toplamın) ve ipotek kredisi kalitesi finansal krizden bu yana arttığı için.

Artık oranlar bu kadar ileri gittiğine göre, daha fazla gözlemci fiyatlarda sadece küçük bir düşüş öngörüyor – zirveden yüzde 10 kadar aşağı. Bu, oranlarda başka bir büyük artış elde etmediğimiz sürece mantıklıdır (bu olasılığı göz ardı etmeyeceğiz). Arz sınırlıdır ve ardından kilitlenme etkisi vardır. Bu 2008 değil.

Ancak oranlar yüksek kalsa bile, bir noktada ekonominin görünümü biraz daha netleşmeli ve beklenen oran oynaklığı istikrar kazanmalıdır. Bu noktada, Hazine/ipotek oranı farkı normale dönerek karşılanabilirliği destekler. Fiyatlardaki ılımlı bir düşüşle birlikte bu durum, piyasada kısmi bir çözülmeye neden olabilir.

Bütün bunlar daha geniş bir ekonomi için neyin habercisi? Burada iki soru var. Birincisi, konut faaliyetinin ekonomiyi ne kadar azalttığıdır. İkincisi daha karmaşıktır: ekonominin sadece yüksek oranlardan ilk önce etkilenen kısmı konut mu, ekonominin diğer bölümleri de zaman içinde onu takip ediyor mu?

İlk soruyla ilgili olarak, BCA Research’ten Dhaval Joshi, mevcut konut durgunluğunun, konut gayrimenkullerindeki sabit yatırımı GSYİH’nın yaklaşık yüzde 4’ünden yüzde 2’sine çekeceğini ve hasarın yarısından fazlasının zaten verilmiş olduğunu savunuyor. Eğer bu doğruysa, konut faaliyetinin olmaması GSYİH üzerinde algılanabilir, ancak çok büyük olmayan bir engel olacaktır. Joshi’nin argümanı, konut yatırımının oldukça döngüsel olduğu, ancak ülkedeki hane sayısına karşılık gelen bir düzeye geri döndüğüdür. Pandemi patlamasını bu seviyeyi aştık ve şimdi altında kalmaya hazırız. Tablosu:

Konut resesyonunun, faiz odaklı düşüşün sadece ilk adımı olup olmadığı sorusu daha zordur. Joshi, 1970’ten bu yana, konut durgunluklarının (konut yatırımının GSYİH’ya katkısında yüzde 1’lik bir düşüş olarak tanımlanır) her zaman genel durgunluklar tarafından takip edildiğini savunuyor. Konut “kömür madenindeki kanarya” diyor: bizi durgunluğa sürüklemeyecek, ancak yüksek oranların er ya da geç ekonominin geri kalanına ne yapacağını gösteriyor.

Kabul etme eğilimindeyiz. Ekonominin diğer sektörleri, oranlara konuta göre daha az duyarlıdır. Ancak ekonomi kendi kendine soğumuyorsa – ki öyle görünmüyor – Fed’in, gayrimenkulde olan başka bir yerde olana kadar politikayı sıkılaştırmaktan başka seçeneği kalmayacak. (Armstrong ve Wu)

İyi bir okuma

Bu rezil tokat yardımcı oluyor gibi görünüyor Chris Rock’ın kariyeri. Onun için iyi!