Aralık 2022 sanayi üretiminin açıklanmasıyla (-%0,7 – -0,1 Bloomberg konsensüsü, a/a), IHS Markit aylık GSYİH ile birlikte NBER İş Çevrimi Tarihlendirme Komitesi tarafından takip edilen iş döngüsü göstergelerinin aşağıdaki resmine sahibiz:

Şekil 1: Tarım dışı bordro istihdamı, NFP (lacivert), 1/18 itibarıyla Bloomberg konsensüsü (mavi +), sivil istihdam (turuncu), endüstriyel üretim (kırmızı), Ch.2012$’deki transferler hariç kişisel gelir (yeşil), imalat ve ticaret Ch.2012$ (siyah) cinsinden satışlar, Ch.2012$ (açık mavi) cinsinden tüketim ve Ch.2012$ (pembe) cinsinden aylık GSYİH, GSYİH (mavi çubuklar), tümü 2021M11=0 olarak normalize edilmiştir. 3. Çeyrek Kaynak: BLS, Federal Rezerv, BEA, via FRED, IHS Markit (kızlık soyadı Makroekonomik Danışmanlar) (3/1/2023 sürümü), Bloomberg (1/18 itibarıyla) ve yazarın hesaplamaları.

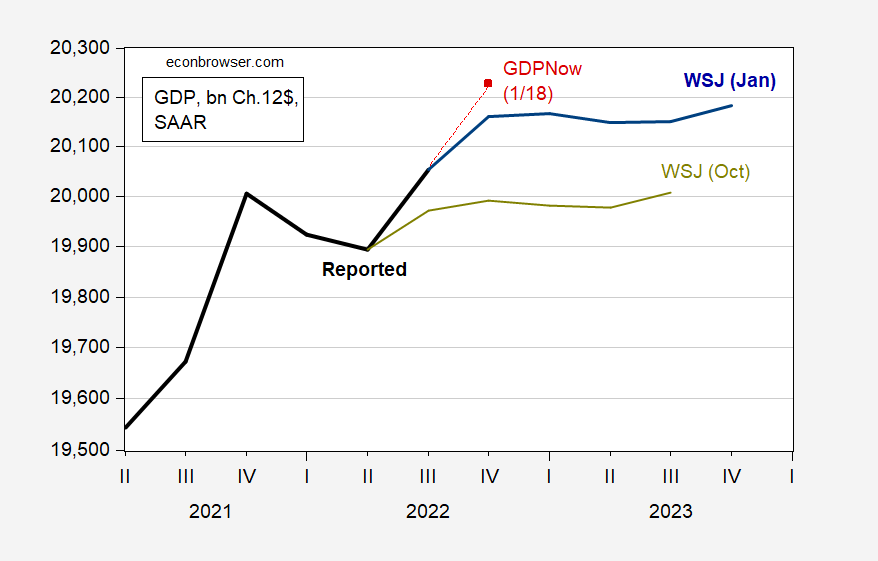

Sanayi üretimindeki düşüş büyük bir olumsuz sürpriz oldu. Bu raporu ve diğerlerini dikkate alan Atlanta Fed, 4. çeyrek için %4.1 q/q SAAR’dan %3.5’e düşürdü.

Şekil 2: GDP (siyah), WSJ ortalama Ocak 2023 anketi (mavi), Ekim 2022 (chartreuse), GDPNow 1/18/23 (kırmızı kare). Kaynak: BEA 2022Q3 3. bağlantı, WSJ (çeşitli), Atlanta Fed.

Bu nedenle, endüstriyel üretimdeki büyük düşüşe rağmen (hatırlayın NBER BCDC, tarım dışı bordro istihdamına ve kişisel gelir eski transferlerine birincil ağırlık veriyor), Atlanta Fed’in sayımı hala dördüncü çeyrek için pozitif GSYİH büyümesi olduğunu söylüyor.