2019’da Fed ekonomisti David Miller, resesyonlar için vadeye yayılmış öngörü gücünün kapsamlı bir değerlendirmesini üstlendi (Durgunluğun En İyi Tek Tahmincisi Yok). 1984-2018 süreci için şunları buldu:

Biçim 2: Miller’den (2019) AUROC Örneği 1984 – 2018.

AUROC (Alıcı Emek harcama Özellikleri Eğrisi Altındaki Alan) hakkında bir münakaşa için Jim H. tarafınca yazılan bu gönderiye bakın.

Cuma gününden itibaren bu dağılımlar iyi mi görünüyor (renk yukarıdaki grafiğe uyacak şekilde koordine edilmiş mi?):

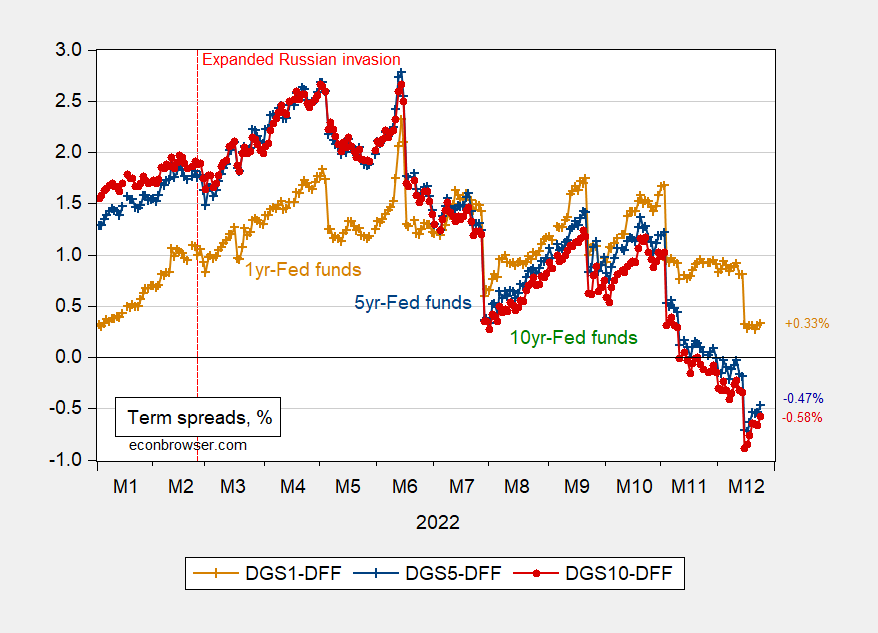

Biçim 1: 1 yıl-Fed fonları spreadi (chartreuse), 5-yıl-Fed fonları (kırmızı), 10-yıl-Fed fonları (koyu camgöbeği), 10-1 yıl (gök mavisi) ve 3-2 yıl (mor), tümü % olarak. Ukrayna’nın genişleyen Rusya işgalinde kırmızı kesikli çizgi. Kaynak: Gömü vasıtasıyla FRED ve yazarın hesaplamaları.

1 senelik Fed fonları farkı (1-2 aylık ufuk), 5 senelik Fed fonları farkı (4-9 ay) bir ay ilkin bu konudaki son gönderiden bu yana negatife gitmedi. 10 senelik Fed fonları farkı (10-19 ay) 10 Kasım’da negatif bitti, bu da Eylül 2023 ile Ağustos 2024 içinde bir yerde bir durgunluk yaşanacağını gösteriyor. 10 yıl-1 yıl da 12 Temmuz’da, kısaca 20 ila 23 ay içinde (Şubat-Mayıs 2024) negatif olarak kaydedildi.

Bunların rahat terim yayılma modelleri için maksimum AUROC’ler olduğuna dikkat edin. Yabancı vadeli spreadleri (Ahmed ve Chinn, 2022 tarafınca önermiş olduğu şeklinde) yada ayrıştırılmış sektörel temettü getiri oranlarına dayalı bir faktörü (Chatelais, Stalla-Bourdillon ve Chinn, 2022 tarafınca önermiş olduğu şeklinde) içermezler.