")

Bazı toplu ölçümlere göre, 2022’nin ilk yarısında bir yavaşlama oldu, ancak GDP+ öyle olmadığını söylüyor.

Şekil 1: GSYİH (siyah), GDPNow 1/27 (kırmızı kare), GDO (ten rengi), 4. çeyrek için GDO tahmini (ten rengi üçgen), GDP+ (deniz mavisi), tümü milyarlarca Ch.2012$ SAAR. Net işletme fazlasının 2021Q3 değerine eşit olarak ayarlandığı GDI’ye dayalı 2022Q4 GDO. GSYİH+ seviyesi, 2019Q4 fiili GSYİH’deki büyüme oranları yinelenerek hesaplanmıştır. Kaynak: BEA, 2022Q4 ilerlemesi, Atlanta Fed, Philadelphia Fedve yazarın hesaplamaları.

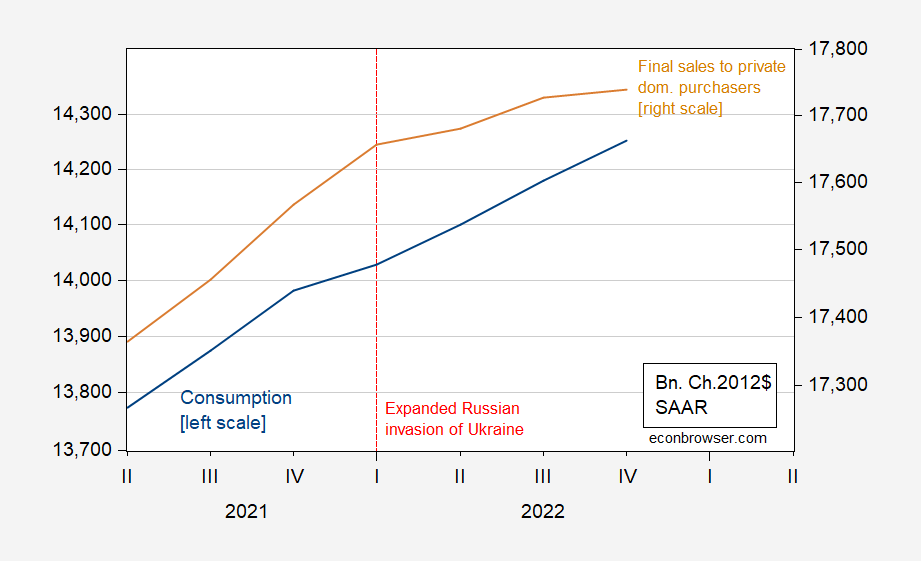

GSYİH ve GDO ilk yarıda düşerken, ne özel yerli alıcılara nihai satışların ne de tüketimin düşmemesi ilginçtir.

Şekil 2: Tüketim (mavi, sol ölçek) ve özel yerli alıcılara yapılan nihai satışlar (ten rengi, sağ ölçek), tümü milyar olarak. Bölüm 2012$ SAAR. Kaynak: BEA 2022Q4 ön sürümü.

1967’den beri (NBER tanımlı) her durgunlukta, nihai satışlar her zaman düştü. 2001 durgunluğu hariç, tüketim de ( WSJ Ocak anketi medyan yanıtı durgunluğun 2023Q1’de başladığını gösterir, kontra GDPNow 1/27 itibariyle). Başka bir deyişle, durgunluk henüz burada görünmüyor; 2022H1’de öncekilere bakıldığında bir durgunluk olduğu da görünmüyor, istihdam eğilimlerive Sahm kuralı (kontra kopitler).