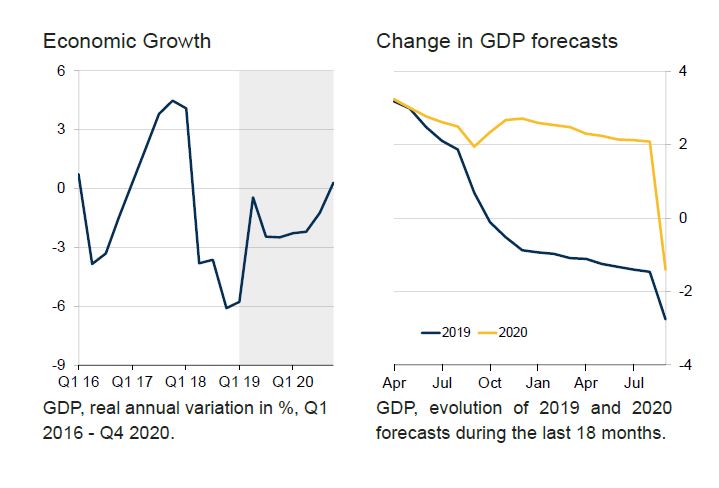

Arjantin’in ekonomik görünümü, Ağustos ayındaki LatinFocus baskısından bu yana önemli ölçüde kötüleşti. 11 Ağustos’taki ön seçimler, Başkan Mauricio Macri’nin Ekim seçimleri öncesinde çok uzak bir ikinci sırayı geride bıraktığını ortaya çıkardı, bu da piyasa analistlerini şok etti ve karşılığında büyük ve istikrarsızlaştırıcı bir sermaye kaçışını ateşledi. Siyasi görünümdeki şiddetli değişiklik ve gelişen piyasa kargaşası, özellikle gelecek yıl için ülkenin görünümünü önemli ölçüde etkiledi. Döviz kurundaki sert değer kaybı enflasyonu tetiklediğinden ve tüketimi baskılayarak para politikasını daha da sıkılaştırdığından, GSYİH’nın 2020’de üst üste üçüncü yıl daraldığı görülüyor. Ayrıca, özellikle hükümetin mali durumu ve borçlarını ödeme kabiliyeti ile ilgili olarak, düşük duyarlılık ve belirsiz siyasi durum, yatırıma zarar verecektir.

Bu yazıya eşlik eden Arjantinli Ekonomist Massimo Bassetti, krizin şu anda nerede olduğunu ve gelecekte nelerin beklenebileceğini açıklarken, panelistlerimizden birkaçı tahminleri, mevcut durum ve gelecekte neler gördükleri hakkında fikir veriyor.

- Hükümet, döviz kriziyle mücadele etmek için sermaye kontrollerine başvuruyor

Hükümet, Ağustos ayındaki ön seçimlerin yol açtığı mali piyasa çalkantısını durdurma çabalarının bir parçası olarak Ağustos ve Eylül aylarında bir dizi önlem açıkladı. Macri yönetimi, sermaye kontrollerine izin verdi, kısa vadeli borç ödemelerini erteledi ve IMF’nin 44 milyar ABD doları da dahil olmak üzere çoğu yabancı yatırımcıların elinde bulunan daha uzun vadeli borçların “gönüllü olarak yeniden profilini” arayacağını duyurdu. sarmal pesoyu sabitlemeye ve borç temerrüdünden kaçınmaya çalışın. Bu, muhalefet adayı Alberto Fernández’in Herkesin Cephesi koalisyonunun (Herkesin Önü) – ve bunun sonucunda Macri’s Together for the change koalisyonunun yenilgisi (Değişim için Birlikte)—11 Ağustos ön seçimlerinde, Fernández’in 27 Ekim’deki muhtemel zaferi anlamına geldi ve böylece müdahaleci politikalar ve ülke borcunda temerrüde düşme olasılığını önemli ölçüde artırdı.

Sonuç olarak seçim, Peso’nun Ağustos ayında %20’nin üzerinde değer kaybetmesiyle büyük sermaye çıkışlarına yol açtı ve ülkenin ekonomik görünümünü paramparça etti. Ekonominin artık yüksek enflasyon, buharlaşan güven ve mali sıkıntı arasında gelecek yıl durgunluk içinde zayıflaması bekleniyor.

Hükümet tarafından uygulanan önlemlerin ekonomiyi başarılı bir şekilde istikrara kavuşturacağı şu anda belirsiz. Sermaye kontrolleri, kısa vadede dolar çıkışlarını ve rezerv tükenmesini sınırlamaya yardımcı olurken, resmi ve karaborsa döviz arasındaki uçurumu genişletme riski taşıyor ve aynı zamanda ticari yatırımları da büyük olasılıkla vuracak. Ayrıca, bir sonraki yönetimin ülkenin IMF anlaşması ve mevcut mali krizle nasıl başa çıkacağı konusundaki belirsizlik artıyor.

Fernández şimdiye kadar ülkenin borcunu yeniden müzakere etmeyi, enflasyonu düşürmek için bir fiyat ve maaş anlaşması yapmayı, istikrarlı bir faiz dışı fazla elde etmeyi ve dalgalı bir döviz kuruna geçmeyi düşüneceğini söyledi. Bununla birlikte, Alberto Fernández büyük ölçüde ılımlı bir Peronist olarak görülse de, aday arkadaşı, popülist eski Başkan Cristina Fernández de Kirchner’in hayaleti büyük görünüyor. Özellikle yatırımcılar, Fernández-Fernández zaferinin kontrolden çıkmış hükümet harcamalarına, kamulaştırmalara, fiyat kontrollerine ve yatırımcı güvenini daha fazla sarsma ve Arjantin ekonomisini raydan çıkarma riskine sahip, siyasi ağırlıklı bir Merkez Bankası’na dönüş anlamına geleceği konusunda gerginler.

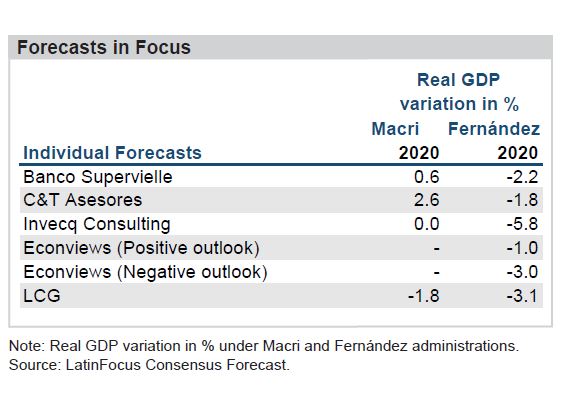

- LatinFocus Fikir Birliği Tahmini

Değişen siyasi manzara, LatinFocus Consensus Forecast analistlerini bu yıl ve sonraki yıl beklentilerini büyük ölçüde gözden geçirmeye sevk etti. Ekim seçimlerinde Peronist bir zafer kazanma olasılığının yüksek olması, geçmişin zararlı popülist politikalarına dönüş korkularını yeniden uyandırarak, görünümü açıkça gölgeledi. Ekonominin 2019’da geçen ayki tahmine göre 1,3 puan düşüşle %2,8 ve geçen ayki tahmine göre 3,5 puan düşüşle 2020’de %1,4 küçüldüğü görülüyor.

Aşağıda, panelistlerimizden tahminlerinde yapılan son revizyonları açıklayan bir dizi alıntı yer almaktadır:

C&T Asesores Direktörü Camilo E. Tiscornia:

10.0pt;font-family:”Arial”,sans-serif;color:#333333″>“Ön seçimin beklenmedik sonucu her şeyi değiştirdi. Şimdi, en olası durum, muhalefetin genel seçimi kazanmasıdır. Öngörülerimiz önemli bir aşağı yönlü risk içeriyor: Pürüzsüz bir siyasi geçiş sağlanamazsa, döviz kuru ve enflasyon daha da yükselecek ve GSYİH daha keskin bir şekilde düşecek. Bu noktada, bunun büyük bir mevduat çıkışına yol açmaması çok önemlidir.renk:#333333″>

10.0pt;font-family:”Arial”,sans-serif;color:#333333″>Hükümet değişikliğinin, daha fazla devlet müdahalesine doğru bir kayma ve olası Muhalefetin en son hükümetteyken kullandığı önlemlere dönüş. Bununla birlikte, temel soru, ekonomi politikasının ne ölçüde değişeceğidir: kilit faktör, sözde ılımlı Alberto Fernández ile daha radikal Cristina Fernández de Kirchner arasındaki gerilimin çözülmesi olacaktır. Öngörülerimiz bir miktar ılımlılık varsayıyor. Bu noktada mali durumun büyük bir dikkat gerektireceğini belirtmek gerekir. Kısa vadede, IMF’nin ödemesi kritik bir faktör.”

font-family:”Arial”,sans-serif;color:#333333″>LCG’deki Ekonomistler:

font-family:”Arial”,sans-serif;color:#333333″>“Olaylar zaten düşük seviyelerde olan aktiviteyi olumsuz etkileyecek. Bununla birlikte, yakın zamanda uygulamaya konulan sermaye kontrolleri, para birimine yardımcı olabilir. Mart ayında başlayan deflasyonist sürece rağmen döviz kurundaki sıçrama, endekslenen ekonomide fiyatları daha da hızlandıracaktır. Bu nedenle satın alma gücünde daha da belirgin bir düşüşün önümüzde tüketim ve yatırımı vuracağını görüyoruz. Dış cephede, kötüleşen ticaret hadleri nedeniyle ithalatta güçlü bir daralma ve marjinal bir ihracat artışı ile mevcut dinamiğin devam etmesini bekliyoruz.”

font-family:”Arial”,sans-serif;color:#333333″>Miguel Kiguel ve Econviews araştırma ekibi:“Arial”, sans-serif;renkli:#333333″>

font-family:”Arial”,sans-serif;color:#333333″>“Borç yükünü hafifletme girişimlerini tamamlamak için hükümet, IMF’ye yapılan ödemeleri yeniden müzakere etmeye çalışacak ve uluslararası hukukla görüşmeye başlamak için bankaları işe alacak Tahvil sahipleri, vadesi gelecek 10 yıl olan borçların vadelerini uzatmak için dostane bir takas. Ön Seçimlerden sonra ve artan siyasi belirsizlik nedeniyle, borcun yenilenme oranı düştü. Bu etki, Merkez Bankası’nın döviz müdahalesi ile piyasayı istikrara kavuşturmaya çalıştığı bir dönemde uluslararası rezervler üzerindeki baskıyı artırdı. Durum sürdürülebilir değildi ve hükümetin bu konuda bir şeyler yapması gerekiyordu.”

font-family:”Arial”,sans-serif;color:#333333″>Pamela Ramos, Oxford Economics ekonomisti:renk:#333333″>

font-family:”Arial”,sans-serif;color:#333333″>“Görünüm belirsiz, ancak alacaklılar yeniden profillendirmeyi kabul ederse ve hatta etmezse daha da fazla, sonuçta ‘saç kesimi’nin kaçınılmaz olacağını düşünüyoruz. Arjantin’in kamu borcunda hem likidite hem de ödeme gücü sorunlarıyla karşı karşıya olduğu ve borcun sürdürülebilir seviyelere geri getirilmesi için sadece vadelerin ertelenmesinin yeterli olmayacağı görüşündeyiz.”renk:#333333″>

font-family:”Arial”,sans-serif;color:#333333″>Fitch Solutions’daki araştırma ekibi:

font-family:”Arial”,sans-serif;color:#333333″>“Fitch Solutions olarak bizler, Ekim ayındaki genel seçimlerin ardından beklenen güç devri ışığında Arjantin için yakın ve orta vadeli büyüme tahminlerimizi önemli ölçüde aşağı yönlü revize ettik. Şimdi, daha önceki %2,5’lik büyümeden 2020’de %-2,7’ye ve 2019’da %-1,3’ten %-2,6’ya kadar reel GSYİH büyümesi tahmin ediyoruz. Politika yönüne ilişkin belirsizlik ve ülkenin mali ve dış hesaplarına yönelik riskler, önümüzdeki çeyreklerde tüketim, yatırım ve ihracatta devam eden düşüşlere yol açacaktır. Daha popülist ekonomik politika yapımının olası dönüşü, özellikle Arjantin’in sermaye piyasalarına erişimi ciddi şekilde kısıtlanmış durumdaysa, yatırımları çok yıllı bir zaman diliminde boğacaktır.”