Asya’daki politika yapıcılar haklı olarak küresel tedarik zincirlerinin potansiyel olarak yeniden yapılandırılması, bu kaymaların ihracata yönelik ve oldukça açık ekonomilerinin gelişimi için sahip olabileceği etkiler göz önüne alındığında. Küresel ve bölgesel ticaret sisteminin arz tarafındaki potansiyel değişimlere odaklanmak haklı olsa da, talep tarafındaki eşit derecede dramatik değişimler de bir o kadar ilgiyi hak ediyor. Bu blog, gelişmekte olan Asya’dan kaynaklanan nihai talebin artan rolüne dair kanıtlar sunuyor ve bölgedeki ticaret entegrasyonunun daha da gelişmesi için politika çıkarımları yapıyor.

Ticaret, ihracata dayalı kalkınma stratejileri yoluyla yüksek gelir düzeyine ulaşan Kore ve Japonya ile Doğu Asya’da kalkınmanın ana itici gücü olmuştur. Doğu Asya’daki gelişmekte olan ekonomiler, bugün küresel mal ve hizmet ticaretinin yüzde 17’sini oluşturuyor. Ortalama yüzde 105 ticaret-GSYİH oranıyla, Doğu Asya’daki bu gelişmekte olan ekonomiler, Latin Amerika’daki (yüzde 73,2), Güney Asya’daki (yüzde 61,4) gelişmekte olan ekonomilere göre ürettikleri mal ve hizmetlerin daha büyük bir kısmını sınır ötesi ticarete tabi tutuyor. ve Afrika (yüzde 73,0). Sadece dünyadaki en derin entegre bölgesel ticaret bloğu olarak bilinen AB üye devletleri (yüzde 138,0) daha fazla ticaret yapıyor. Gelişmekte olan Doğu Asya’nın küresel ticaretindeki artışın yanı sıra, bölge içi ticaret -gelişmekte olan Doğu Asya’daki ekonomiler arasındaki ticaret- son yirmi yılda önemli ölçüde genişledi. Aslında, bölge içi ticaretteki artış, son on yılda gelişmekte olan Doğu Asya’daki toplam ihracat büyümesinin yarısından biraz fazlasını oluştururken, AB, Japonya ve Amerika Birleşik Devletleri’ne yapılan ihracat yaklaşık yüzde 30’u oluşturuyordu. bu, COVID-19 krizi tarafından kısa bir süre kesintiye uğradı. 2021’de bölge içi ticaret, bölgenin toplam ticaretinin yaklaşık yüzde 40’ını oluşturarak 1990’dan bu yana en yüksek payı oluşturdu.

Dbölge içi ticaret nehirleri Doğu Asya değişiyor

Başlangıçta, Doğu Asya’nın bölge içi ticaret entegrasyonunun çoğu, hızla büyüyen endüstri içi ticaret tarafından yönlendirildi; bu da, daha fazla dikey uzmanlaşma ve bölge genelinde üretim süreçlerinin coğrafi dağılımı ile sınır ötesi küresel değer zincirlerinin yayılmasını yansıtıyordu. Bu, Asya’daki gelişmekte olan ekonomiler arasında ara mal ticaretinde keskin bir artışa yol açarken, AB, Japonya ve ABD nihai mallar için ana ihracat pazarları olmaya devam etti. Yarı iletkenlerin ve diğer bilgisayar parçalarının, son montaj için Japonya, Kore ve Tayvan, Çin gibi yüksek ücretli ekonomilerden başta Malezya ve Çin ve daha yakın zamanda Vietnam olmak üzere TV setleri, bilgisayarlar gibi nihai ürünlerle birlikte düşük ücretli ekonomilere alınıp satıldığını düşünün. ve ABD, Avrupa ve Japonya’daki tüketicilere gönderilen cep telefonları.

Küresel talebin kaynakları değişiyor. Bölge içi ticaret artık esas olarak üretim kalıplarındaki değişiklikleri yansıtmamakta, nihai malların ihracatına yönelik talep kaynaklarındaki değişikliklerle giderek daha fazla desteklenmektedir. Hızlı gelir ve nüfus artışıyla birlikte, gelişmekte olan Doğu Asya’daki iç talep büyümesi son yıllarda güçlü oldu ve son on yılda yıllık ortalama yüzde 6,4 oranında genişleyerek, o dönemdeki hem ortalama GSYİH hem de ticaret büyümesini aştı. Çin artık bölgedeki çoğu ülkenin yalnızca en büyük ticaret ortağı değil, aynı zamanda bölge için en büyük nihai talep kaynağı ve son zamanlarda ABD ve AB’yi geride bırakıyor. Çin’de nihai talep tarafından emilen ihracat katma değeri, 2000 yılında bölgenin GSYİH’sının yüzde 1,6’sından 2021’de GSYİH’nın 5,4’üne yükseldi. Aynı zamanda, Doğu Asya’daki diğer gelişmekte olan ekonomilerden gelen nihai talep de artıyor. 2000 yılında GSYİH’nın yaklaşık yüzde 3’ü iken 2021’de GSYİH’nın yüzde 3,5’inin üzerine çıktı. 2000 yılında Asya’da gelişmekte olan ekonomilerin ürettiği her 1 Dolarlık ihracat değerinin yalnızca yaklaşık 12 senti nihayetinde bölgedeki tüketici veya yatırım talebini karşılarken, bugün 30 sent, gelişmekte olan Doğu Asya’dan kaynaklanan nihai talebi karşılıyor.

Şekil 1. Asya’ya Yönelik

Kaynak: OECD Ülkeler Arası Girdi-Çıktı (ICIO) Tabloları, personel tahminleri. Not: Doğu Asya: EM (Çin hariç) Kamboçya, Endonezya, Laos, Malezya, Myanmar, Filipinler, Tayland ve Vietnam’ı ifade eder.

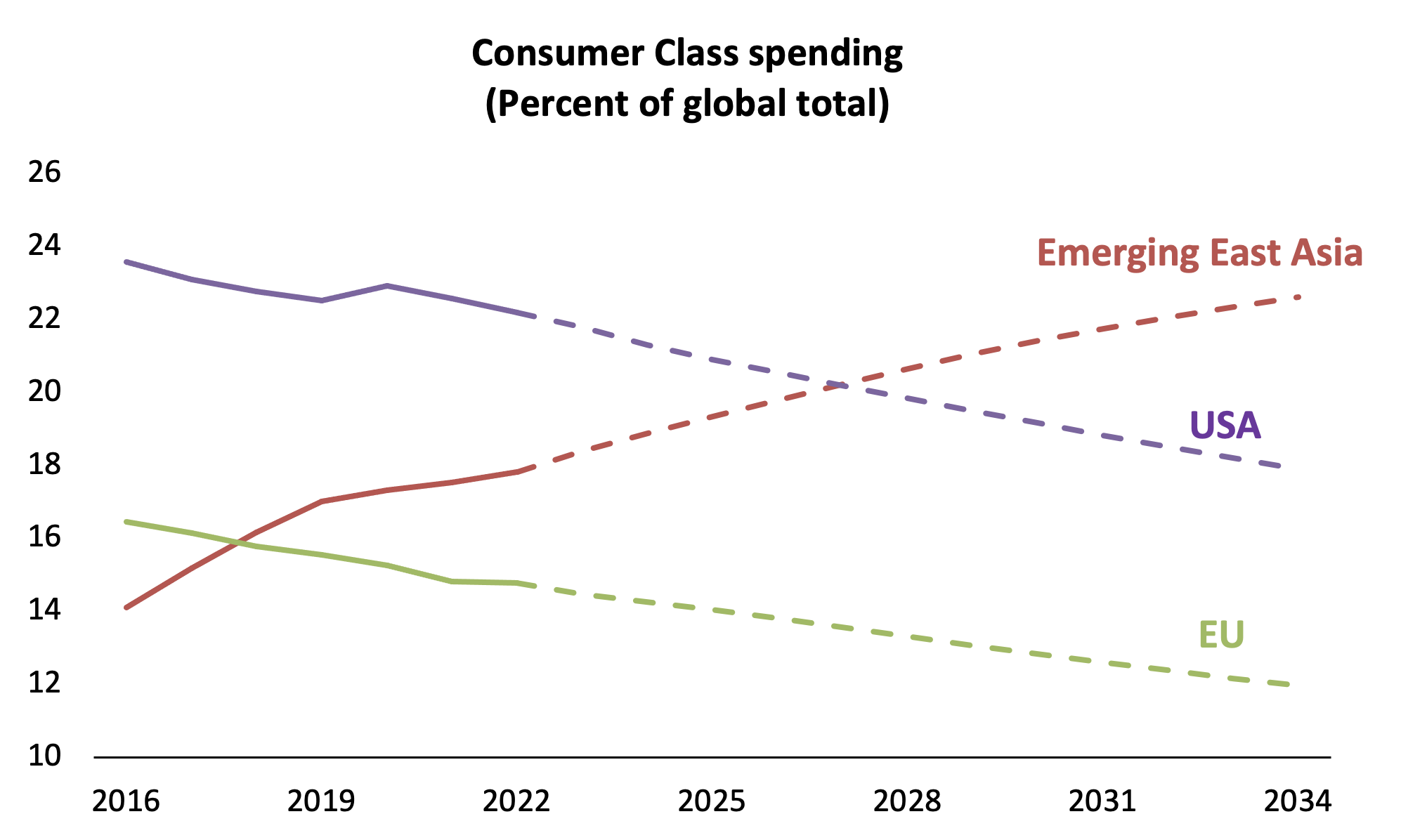

Bu değişen ticaret kalıpları, dünyanın coğrafyasındaki ve yapısındaki dramatik değişimleri yansıtıyor. küresel tüketici pazarı. Yükselen Doğu Asya’nın orta sınıfı hızla yükseliyor 2016’da 834,2 milyondan 2022’de kabaca 1,1 milyara. Bugün, nüfusun yarısından fazlası (kesin olarak yüzde 54,5), günlük tüketici harcaması günde 12 dolar veya daha fazla olan küresel tüketici sınıfının saflarına katıldı. Bu tanıma göre, Doğu Asya, 2022 yılına kadar küresel tüketici sınıfı nüfusunun yüzde 29,0’unu oluşturuyordu ve 2030 yılına kadar dünyadaki orta sınıfın her üç üyesinden birinin Doğu Asyalı olması bekleniyor. Bu arada, ABD ve AB’nin küresel tüketici sınıfı içindeki payının yüzde 19,2’den yüzde 15,8’e gerilemesi bekleniyor. Tüketici sınıfı harcamalarına bakarsak, tahminlere göre, gelişmekte olan Doğu Asya’nın bu on yıl içinde en büyük tüketici pazarına ev sahipliği yapması bekleniyor. Homi Kharas’ın yaptığı Brookings Enstitüsü ve diğerleri, aşağıdaki şekilde gösterilmiştir.

Şekil 2. Küresel tüketici pazarının coğrafyasının yeniden şekillendirilmesi

Kaynak: Dünya Bankası personeli, çeşitli hanehalkı anketlerine dayalı olarak World Data Pro!’yu kullanarak tahmin yapmaktadır. Not: Orta sınıf, günde 12 dolardan (SAGP’ye göre ayarlanmış) fazla harcama yapmak olarak tanımlanır. Hesaplamaya dahil edilen gelişmekte olan Doğu Asya ülkeleri Kamboçya, Endonezya, Laos, Malezya, Myanmar, Filipinler, Tayland, Vietnam ve Çin’i ifade etmektedir.

Bölge içi ekonomik entegrasyon, küresel belirsizliklere karşı bir tampon görevi görebilir

Asya’da yükselen ekonomiler dünyanın fabrikaları olarak biliniyor. Bölge içi ve küresel ticaret akışlarının bir sonraki dalgasını şimdiden şekillendirmeye başlayan ve hızla genişleyen tüketici pazarları kadar eşit derecede önemli bir rol oynuyorlar. Bölgedeki politika yapıcılar bu eğilimi dikkate almalı. Yurt içinde, işleri ve hanehalkı gelirini desteklemeye yönelik politikalar, başta Çin olmak üzere bazı ülkelerde ve tüm ülkelerde şoklar sırasında durağan durumda özel tüketimin rolünü güçlendirmeye yardımcı olabilir. Harici olarak, bölgesel ticaretin önündeki engelleri azaltmaya yönelik politikalar, daha derin bir bölgesel bütünleşmeyi teşvik edebilir. Ortalama tarifeler düşmüş ve çoğu mal için düşük olsa da, çeşitli tarife dışı engeller önemli olmaya devam ediyor ve dijital hizmetler de dahil olmak üzere hizmetlerde sınır ötesi ticaret özellikle külfetli olmaya devam ediyor. ASEAN, Kapsamlı ve Aşamalı Trans-Pasifik Ortaklığı (CPTPP) ve Bölgesel Kapsamlı Ekonomik Ortaklık (RCEP) gibi çok taraflı ticaret anlaşmaları, kalan bu kısıtlamaları gidermek için fırsatlar sunar. Daha güçlü bölge içi ticaret ve ekonomik entegrasyon, küresel ticaret ve büyümedeki belirsizliklere karşı bir tampon görevi görerek yalnızca tedarik zincirlerinin değil, aynı zamanda talep kaynaklarının da çeşitlendirilmesine yardımcı olabilir.