Kaynak burada.

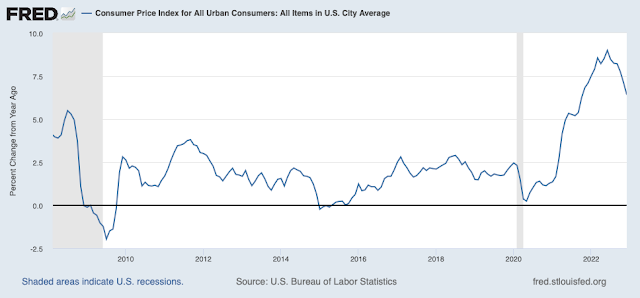

Enflasyon düşüyor benzer biçimde. Bir yıl öncesine gore geleneksel değişim:

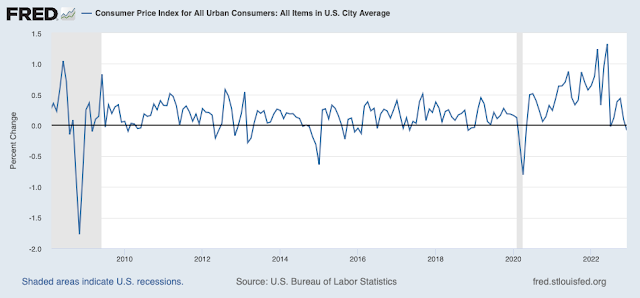

Aydan aya değişimler artık düşüşte yukarıya gore aniden daha popüler:

Standart mali kuram 101, 5 trilyon dolarlık bir mali patlamanın, ödenmemiş borcu şişirmek için fiyat düzeyinde bir artışa yol açacağını söylüyor. Sadece bu enflasyon, Fed hiçbir şey yapmasa bile sonunda ortadan kalkar. Fed oranları yükseltirse birazcık daha süratli gider. Merkezi grafik: Fed hiçbir şey yapmazsa, büyük bir mali şoka tepki olarak işte bunlar olur. Enflasyon yükselir, sadece yeni borç şişirildikçe azalır.

Doğrusu, enflasyon hala yükselirken, burada, geçen Mart’tan başlayarak, burada uzun uzadıya Hoover para politikası konferansı için “geçmişin ve geleceğin enflasyonu” olarak gösterildi, burada “mali tarihler”in ilk taslağıyla daha damıtılmış, burada açıklıkla devamlı vakit modellerinin burada WSJ’de ve burada resimlerle beraber, burada “beklentiler ve faiz oranlarının tarafsızlığı”nın ilk taslağında, enflasyonun, Fed olmadan da acıklı bir halde düşeceği görüşüyle aşırıya kaçtım. faiz oranlarını yükseltmek. Peşinden, enflasyonun yapmış olduğu benzer biçimde burada güncellendi, sonuçta azalmaya başladı. (Hmm, aynı noktayı birkaç kez fazla vurguluyor gibiyim!)

Ben buna “ikinci büyük gözlem” diyorum şundan dolayı geleneksel kuram, Fed’in enflasyonu düşürmek için faiz oranlarını mevcut enflasyonun üstüne mühim seviyede yükseltmesi icap ettiğini söylüyor.

Şimdi, Luther’in noktasına. Bu, enflasyonun kendi kendine kaybolan “arz şokları” olduğu görüşü olan “ekip geçici” için bir zafer turu değil mi?

Hayır. Bir “arz şoku” tutarları geçici olarak yükseltir ve peşinden Fiyat:% s arz şoku sona erdiğinde normale dönecektir. Tek başına bir arz şoku fiyat seviyesini kalıcı olarak yükseltemez. Fiyat seviyesi iyi mi gidiyor?

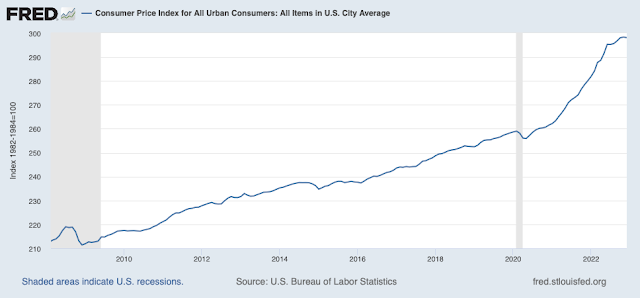

Önceki eğilim hakkında ne düşündüğünüze bağlı olarak, kümülatif enflasyon, fiyat seviyesini %10-20 benzer biçimde bir miktar yukarı kaydırdı. Saf “arz şoku” görüşü, şimdi bakışımlı bir gelişme periyodu yaşamamız icap ettiğini söylüyor. deflasyon getirmek fiyat seviyesi olduğu yere ya da en azından buna artı %2’lik bir eğilime geri dönün. Mali kuram yada “talep” görüşü, bu fiyat seviyesi şokunun kalıcı bulunduğunu yada en azından başka bir şey gelene kadar bulunduğunu söylüyor; fiyat seviyesini eski haline getirmek için bir mali engelleme lüzumlu olacaktır.

Hemen hemen olmadı. Enflasyonun şu anki bitişi “arz şoku” görüşünü haklı çıkarmıyor. Kim bilir öyledir. Enflasyon kadar Fed eylemiyle ilgisi olmayan %10’luk bir deflasyon periyodu elde edersek, o vakit arz şoku görünümü “size söylemiştik” şeklinde bir dönüş yapabilir. Doğal ki, ekonomide hiçbir şey bu kadar kolay değildir.

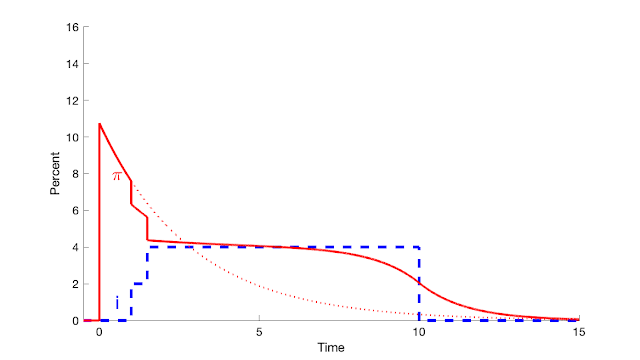

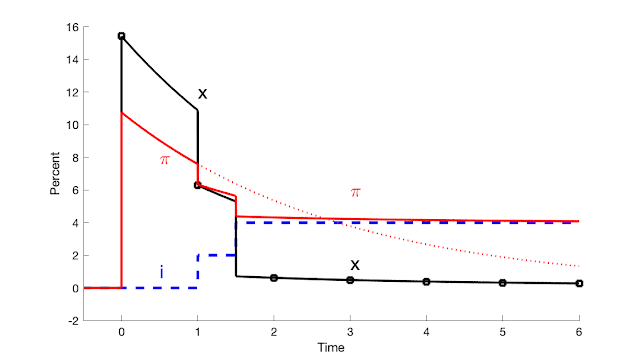

Sonrasında ne olur? Rahat mali kuram modelinde, Fed bugün enflasyonu düşürebilir, sadece bunu yalnızca gelecekteki enflasyonu birazcık daha fena hale getirerek yapabilir. Bu da arzu edilir. Son Hoover iktisat politikası yuvarlak masa toplantısı için aşağıdaki grafiği yaptım:

Başlangıç, son grafikle aynı — Fed hiçbir şey yapmadığında %1’lik bir mali şoka tepki. Şimdi soruyorum, ya Fed bir yıl beklese ve sonrasında faizleri artırmaya başlasa? Kısa vadede Fed’in enflasyonu normalde düşeceğinden daha süratli aşağı çektiğini görüyorsunuz. Sadece, maliye politikası uyanıp daha agresif bir halde geri ödemeye karar vermedikçe, bir noktada borcu şişirmek zorundayız. Böylece uzun solukta daha çok enflasyon elde ederiz. Ben buna “hoş olmayan faiz oranı aritmetiği” diyorum.

Bu beni 1975’li bir gelecek hakkında endişelendirmeye itiyor:

Enflasyon acıklı Fed müdahalesi olmadan düşüyor, tamamımız neşeleniyoruz fakat sonrasında bir ihtimal %4 civarında takılıp kalıyor. Ve bir sonraki şoku bekliyoruz, 1970’lerin enflasyona alışmamız, enflasyon hedefini yükseltmemiz, onu düşürmenin oldukça maliyetli olduğu ya da her halükarda işçi-yönetici fiyat çatışmalarından ibaret olduğu şeklindeki ürkütücü argümanlarının ortasında.

Sadece ben bu mevzuda daha temkinliyim. Para politikasının etkilerinin grafiği, içinde daha kararsız bileşenlere haizdir. Gene de haiz olmayı dilediğin modelle değil, haiz olduğun modelle devam etmelisin.

Bir iyimserlik notunda, uzun vadeli beklenen enflasyon ve fiyat seviyesi, benim mali kuram modelimde bile, Fed’in kontrolünde kalıyor. Mali patlama şişirildikten sonrasında, Fed yavaşça normale dönebilir. Merdiven basamağı normal olarak gerçekçi değil fakat mekanizmayı göstermek için tasarlanmış.