Belki. Belki değil. Merak etmek için bazı nedenler.

Gibi Hesaplanmış risk notlar, LA bağlantı noktası trafiği düştü. Liman trafiğindeki bir düşüş genellikle ithalatta bir düşüşe işaret eder. Şekil 1, bu iki serinin pandemi öncesi ve sırasındaki gelişimini göstermektedir.

Şekil 1: Mal ithalatı milyarlarca Ch.2012$/mo, nsa (mavi, sol log ölçeği) ve LA ve Long Beach limanlarındaki konteynerler (TEU’ler), nsa (tan, log sağ ölçeği). Mevsimsellikten arındırılmış serilerden elde edilen ithalat fiyat deflatörü ile hesaplanan reel ithalat deflasyonu. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: Census, Port of LA, Port of Long Beach, NBER ve yazarın hesaplamaları.

Bir serinin diğeri üzerinde regresyonu, 0,32’lik bir eğim katsayısı (log-log) ile 0,32’lik bir adj-R2 verir. LA ve Long Beach limanlarındaki konteyner trafiğindeki her %1’lik artış, reel mal ithalatında %0,3’lük bir artışla ilişkilidir.

Aralık ayına kadar olan veriler için söyleyebileceğimiz kadarıyla ithalat gerçekten düşüyor ve liman trafiği herhangi bir gösterge ise, Ocak (NSA) ithalatları geçmiş zirveye göre düşük kalmaya devam edecek.

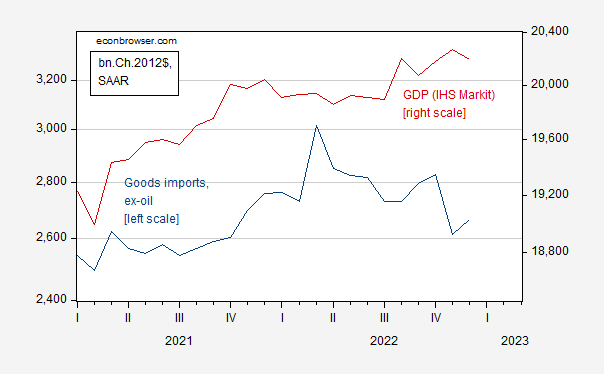

Şekil 2: Her ikisi de milyar Ch.2012$ SAAR cinsinden, petrol çıkışı mal ithalatı (mavi, sol günlük ölçeği) ve aylık GSYİH (kırmızı, sağ günlük ölçeği). Kaynak: BEA/Census ve IHS Markit/SP Global.

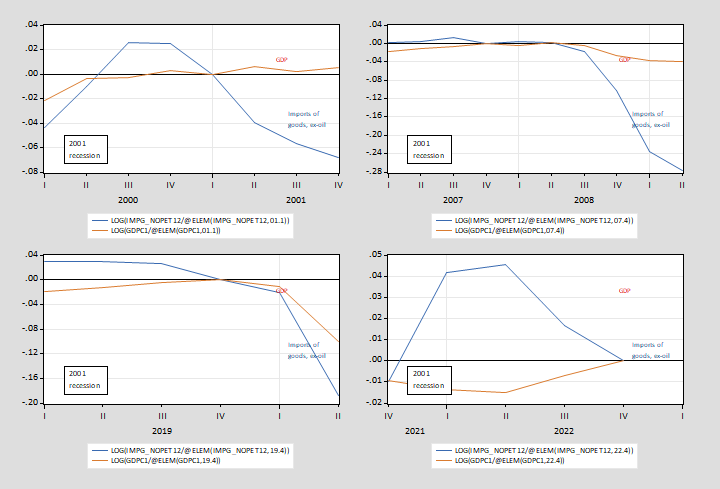

Aslında, ithalat son 3 durgunlukta GSYİH’den daha sert bir şekilde düştü (ve aslında 2001 durgunluğunda GSYİH düşmedi). 2007-09 durgunluğunda, ithalattaki çöküşün derin bir durgunluğun muhtemel olduğunu gösterdiğini fark ettim (aşağıdaki Şekil 3’teki sağ üst grafiğe bakın).

Figür 3: GSYİH (ten rengi) ve petrol dışı mal ithalatı (mavi), her ikisi de günlüklerde, NBER zirvesinde (kırmızı kesikli çizgi) 0’a normalleştirildi. 2022 için normalleşme, 2022Q4’te zirveyi varsayar. Kaynak: BEA, NBER ve yazarın hesaplamaları.

İlginç bir şekilde, mevcut durum geçmişten farklıdır; Petrol dışı ithalat, son iki çeyrekte (2022Q4 zirve olarak alınarak) GSYİH arttıkça düşüyor.

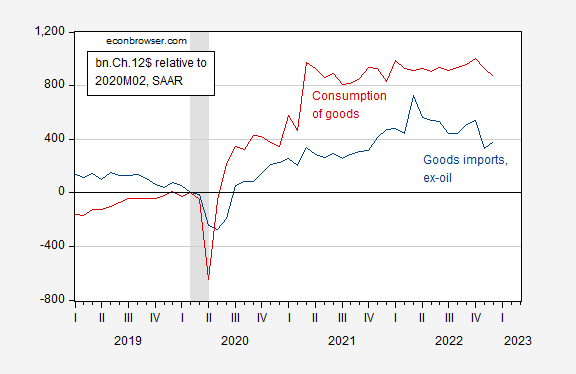

İthalatın bu kez bir durgunluk öngörmediğinin bir nedeni, pandemi sırasında mal tüketiminin anormal davranışıdır. Şekil 3, 2020M02’deki (NBER tanımlı zirve) seviyelere göre mal tüketimini ve ithalat tüketimini göstermektedir.

Şekil 4: Petrol çıkışı mal ithalatı (mavi) ve mal tüketimi (kırmızı), her ikisi de 2020M02’den milyarlarca Ch.2012$ SAAR cinsinden fark. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: BEA, NBER ve yazarın hesaplamaları.

Mal tüketimi fazla olduğu için mal ithalatı yüksekti. İkincisinin yavaşlaması, mal ithalatının (nispeten) düşük seviyesiyle tutarlıdır.

Bu nedenle, düşük mal ithalatının bir yavaşlama sinyali vermesi söz konusu olabilir. Aslında bu, hikayenin en azından bir parçası (2022M10’da zirveye ulaşan daha düşük toplam – mal ve hizmetler – tüketimde görülebileceği gibi). Ancak hikayenin diğer kısmı, tüketim kalıplarının normalleşmesi ve harcamaların hizmetlere ve mallardan uzağa yeniden tahsis edilmesidir.

Bununla birlikte, GS bu olasılığı %35’e çıkarırken, 1. Çeyrek (IHS Markit/SP Global) veya 2023H2 (diğerleri için) için fikir birliği hâlâ durgunluk yönünde.