GSYİH için 2. bir yayınımız ve 1. Çeyrek için tahminlerimiz var. Ayrıca GSYİH+ ve 4. Çeyrek için GDO tahminimiz var. Bu, CBO’nun potansiyel GSYİH tahminini alan resim.

Şekil 1: GDP (mavi), GDO (tan), GDP+ (deniz mavisi), Atlanta Fed’den (kırmızı üçgen) ve IHS Markit/S&P Global’den (gök mavisi kare) ve potansiyel GSYİH’den (gri çizgi), tümü milyarlarca Ch.2012 $SAAR. GDO tahmini, GDI’daki işletme fazlasını nominal 2022Q3 seviyelerinde sabit tutar. GDP+, büyüme oranlarını 2019Q4’e toplar. Kaynak: BEA 2. sürüm, Philadelphia Fed, Atlanta Fed (3/1), S&P Küresel (3/1), CBO Bütçesi ve Ekonomik Görünüm, Şubat 2023ve yazarın hesaplamaları.

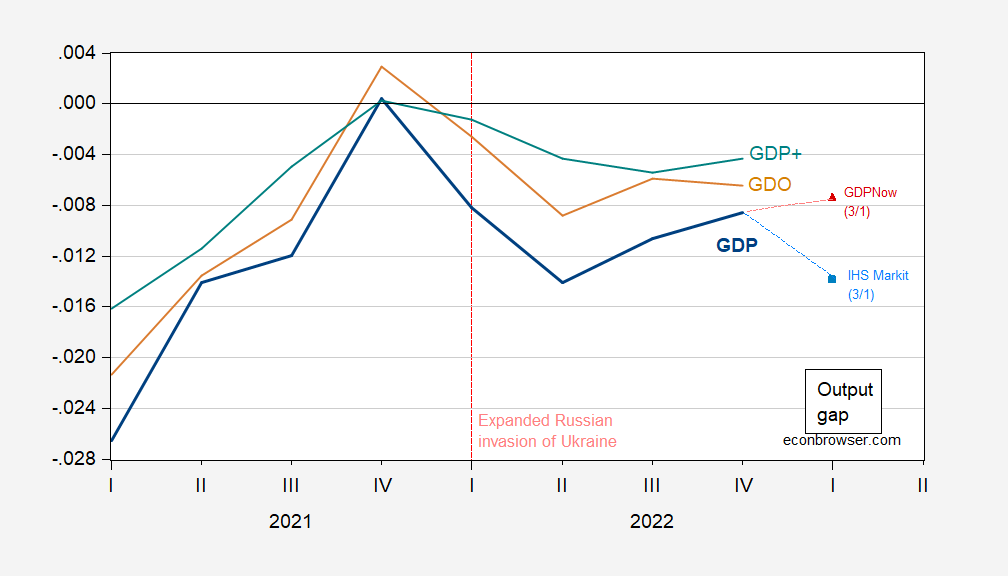

İlginç bir şekilde, Atlanta Fed’in ilk çeyrek için %2,3 q/q SAAR’lık GDPNow tahmini gibi güçlü ekonomik büyüme tahminleri bile, tahmini çıktı açığını önemli ölçüde kapatmakta başarısız oluyor.

Şubat 2022’de Rusya’nın genişleyen Ukrayna işgalinin yarattığı şokla çıktı açığının negatife indiğini gözlemlemek ilginçtir.

Şekil 2: GSYİH (mavi), GDO (tan), GSYİH+ (deniz mavisi), Atlanta Fed (kırmızı üçgen) ve IHS Markit/S&P Global (gök mavisi kare) tarafından ima edilen çıktı açığı. GDO tahmini, GDI’daki işletme fazlasını nominal 2022Q3 seviyelerinde sabit tutar. GDP+, büyüme oranlarını 2019Q4’e toplar. Kaynak: BEA 2. sürüm, Philadelphia Fed, Atlanta Fed (3/1), S&P Küresel (3/1), CBO Bütçesi ve Ekonomik Görünüm, Şubat 2023ve yazarın hesaplamaları.

2022Q4 itibariyle çıktı açığı, ölçüme bağlı olarak GSYİH’nın yüzde -0,4 ila -0,8 puanı arasındadır. IHS Markit/S&P Global, 2023’te bir resesyonun geleceğini öngörüyor. Tahmini büyüme ilk çeyrekte yalnızca biraz negatif olsa da (yıllık bazda -%0,3) çıktı açığının genişlediğini gösteriyor.