Ekonomik Analiz Bürosu son raporunu yayınladı. kişisel tüketim harcamaları fiyat endeksi 24 Şubat’taki (PCEPI) tahmini. PCEPI, Fed’in tercih ettiği enflasyon ölçüsüdür. Son açıklama, gelecekte daha fazla faiz oranı artışına işaret ediyor.

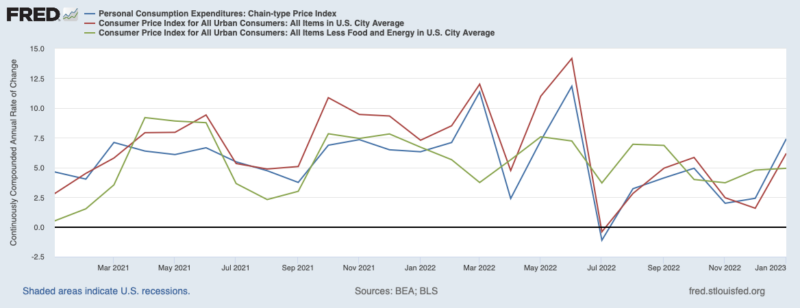

PCEPI Ocak ayında yüzde 0,6 büyüdü. Bu oran, 12 aylık PCEPI enflasyon oranını yüzde 5,4’e getiriyor ve hala istenen yüzde 2 seviyesinin önemli ölçüde üzerinde. Önceki iki ay olan Kasım ve Aralık için 12 aylık PCEPI enflasyon oranı sırasıyla yüzde 5,6 ve yüzde 5,3 oldu. Tüketici fiyat endeksi (TÜFE) ve çekirdek TÜFE’ye dayalı olanlar gibi diğer enflasyon ölçütlerinin aksine, PCE’nin 12 aylık enflasyon oranı net bir düşüş eğilimi belirtisi göstermiyor. Fed’in faiz oranı hedefini artırma konusundaki tarihi hızı ve son dönemdeki yorumlar dikkate alındığında, FOMC toplantısıFed’in faiz oranlarını daha önce tahmin ettiklerinden daha da yükseğe çıkarması muhtemel görünüyor.

Grafik 1. PCEPI, TÜFE ve Çekirdek TÜFE Aylık Enflasyon Oranları, Ocak 2021 – Ocak 2023

Son PCEPI rakamına rağmen, daha fazla faiz artışının ilerlemek için doğru yol olup olmadığı net değil. Son iki yılda enflasyona iki faktör katkıda bulundu. İlk olarak, salgınla ilgili arz kısıtlamaları ve buna bağlı olarak ekonomik faaliyet üzerindeki kısıtlamalar ve daha sonra Rusya’nın Ukrayna’yı işgal etmesi fiyatları yukarı çekti. Bu tedarik kısıtlamaları bu noktada büyük ölçüde çözülmüştür. Ve devam eden arz yönlü sorunlar olduğu ölçüde, para politikasının bu konuda yapabileceği fazla bir şey yoktur. Gerçekten de, fiyatlardaki arz kaynaklı artışları dengelemek için para politikası kullanmak, çıktıda daha fazla düşüşe neden olacak ve bizi daha da kötüleştirecektir.

Fiyatların son iki yılda hızla yükselmesinin ikinci nedeni, olağanüstü gevşek para politikasının mümkün kıldığı nominal harcamalardaki artıştır. Geçici arz bozuklukları fiyat seviyesi üzerinde geçici etkilere sahipken, nominal harcama şoku, para politikası tarafından dengelenmediği sürece fiyatların kalıcı olarak yükselmesine neden olur. Arz bozukluklarının büyük ölçüde seyrini sürdürdüğü göz önüne alındığında, gevşek para politikası, bugünkü fiyat seviyesi ile pandeminin başlangıcından bu yana Fed’in ortalama yüzde 2’lik ortalama enflasyon hedefine ulaşmış olacağı seviye arasındaki farkın çoğunu açıklıyor.

Gevşek para politikasının fiyatları yukarı ittiği doğru olsa da bu, Fed’in fiyatları tekrar aşağı çekmek için sıkılaştırmaya devam etmesi gerektiği anlamına gelmez. Para politikasının gecikmeli olarak işlediğini hatırlamak önemlidir. M2 para toplamının 12 aylık büyüme oranı, Ağustos 2021’den bu yana istikrarlı bir şekilde düştü. Aralık 2022’de, olumsuz yüzde 1.3 M2 büyümesindeki artışın enflasyonu yukarı itmesi gibi, M2 büyümesindeki azalma enflasyonun düşmesine neden olacaktır. Ama bir gecede olmaz. Ve Fed’in zaten yeterince sıkılaştırması kesinlikle mümkün.

Fed zaten yeterince sıkılaştırdıysa, enflasyon henüz düşmedi diye sıkılaştırmaya devam etmemelidir. Bunun yerine, politikasının etkilerinin ortaya çıkmasını beklemelidir. Böyle olmayabileceği bazı analistleri endişelendiriyor. Fed’in muhtemelen geç tepkisini telafi etme çabasıyla aşırı tepki vereceğini düşünüyorlar.

Fed’in aşırı tepki vermeye hazır olduğundan endişe edenler, ters getiri eğrisini destek olarak gösterebilir. 10Y ve 3M hazine faiz oranları arasındaki fark olarak ölçülen getiri eğrisinin eğimi yaklaşık olumsuz 1.10 bugün. Getiri eğrisinin tersine dönmesi, genellikle bir durgunluğun normalden daha olası olduğunun bir işareti olarak alınır. Ve bugünün verim eğrisi, 1980’lerin sonu, 2000’lerin başı ve 2008-09 durgunluklarından daha fazla tersine çevrilmiş durumda.

Bir yandan, Fed’in görmek istediği kadar hızlı düşmeyen enflasyon göstergelerimiz var. Öte yandan, bazı işaretler Fed’in yumuşak iniş beklentilerini zorlayan aşırı tepkisine işaret ediyor. Fed yetkilileri sıkılaştırmaya muhtemelen daha önce tahmin edilenden daha büyük ölçüde devam edecek. Aşırı tepkileri, çok geç hareket etmenin verdiği zararı geri almayacaktır. İşleri daha da kötüleştirecek.

Nicholas Cachanoski

Dr. Cachanosky, Teksas Üniversitesi El Paso Woody L. Hunt İşletme Fakültesi’nde Ekonomi Doçenti ve Serbest Girişim Merkezi Direktörüdür. Aynı zamanda UCEMA Friedman-Hayek Özgür Toplum Çalışmaları Merkezi Üyesidir. Özel Girişim Eğitimi Derneği Başkanlığı (APEE, 2021-2022) ve Mont Pelerin Derneği Yönetim Kurulu Üyeliği (MPS, 2018-2022) görevlerinde bulundu.

Arjantin Papalık Katolik Üniversitesi’nden Ekonomi Lisansı, Ekonomi ve İşletme Yüksek Okulu’ndan (ESEADE) Ekonomi ve Siyaset Bilimi alanında yüksek lisans derecesi ve doktora derecesini aldı. Suffolk Üniversitesi’nden Ekonomi Doktorası, Boston, MA.

Cachanosky kitabının yazarıdır. Arjantin Ekonomisi Üzerine Düşünceler (Acton Arjantin Enstitüsü, 2017), Parasal Denge ve Nominal Gelir Hedeflemesi (Routledge, 2019) ve ortak yazarı Avusturya Sermaye Teorisi: Esasların Modern Bir Araştırması (Cambridge University Press, 2019), Sermaye ve Finans: Teori ve Tarih (Routledge, 2020) ve Dolarizasyon: Arjantin İçin Bir Çözüm (Clarity Editoryal, 2022).

Dr. Cachanosky’nin araştırması aşağıdakiler gibi mecralarda yayınlandı: Ekonomik Davranış ve Organizasyon Dergisi, Kamu Tercihi, Kurumsal Ekonomi Dergisi, Üç Aylık Ekonomi ve Finans DergisiVe İktisadi Düşünce Tarihi Dergisi diğer satış noktaları arasında.