linda goldberg Ve Signe Krogstrup başlıklı bir makalenin gözden geçirilmiş bir versiyonuna sahip olmak “Uluslararası Sermaye Akışı Baskıları ve Küresel Faktörler”. Onlar yazar:

sermaye akışları, döviz kurları ve yerel para politikası miktarlarının küresel faktörlere gözlemlenen tepkilerinin birbirine bağlı olduğunu ve birçok ülkede tek başına incelenemeyeceğini kabul ederek bu konuları yeniden ele alıyoruz. Tamamen esnek değişime sahip ülkelerde

kur rejimlerinde, döviz kurları, sermaye akışlarında yeni başlayan değişikliklere yanıt olarak hızla hareket ederek sermaye akışı hacimlerinde gözlemlenebilir ayarlamayı tamamlar ve hatta ortadan kaldırır (Chari, Stedman ve Lundblad, 2021). Aksine, sabit döviz kuru rejimlerinde, yönetilen dalgalanmalarda ve hatta bazı kanuni esnek döviz kuru rejimlerinde, merkez bankaları küresel faktörlere karşı gerçekleşmiş döviz kuru tepkisini azaltmak için yerel faiz oranı değişiklikleri ve resmi döviz müdahaleleri gibi politika müdahalelerini kullanırlar. Ghosh, Ostry ve Qureshi, 2018).1 Bu gibi durumlarda sermaye akışı baskıları, döviz kurlarından çok döviz müdahalelerinde veya politika faizi değişimlerinde kendini gösterebilir. Buna göre, küresel faktörlere sermaye akışı tepkilerini döviz kuru veya politika tepkisinden ayrı olarak incelemek, etkin olan gerçek sermaye akışı baskılarının eksik bir resmini sağlayacaktır.Bir yandan sermaye akışları ile diğer yandan döviz kuru değişiklikleri, döviz müdahaleleri ve politika faizi değişiklikleri arasındaki karşılıklı bağımlılıkları hesaba katmak için, önce bir Döviz Piyasasının yenilenmiş bir versiyonu olan yeni bir uluslararası sermaye akışı baskıları ölçüsü sunuyoruz. Basınç (EMP) indeksi. EMP endeksleri, döviz kurundaki amortisman, resmi döviz müdahalesi ve politika faizindeki değişikliklerin ağırlıklı ve ölçeklendirilmiş toplamlarıdır. Döviz piyasası baskı endekslerinin önceki sürümleri, literatürde ödemeler dengesi krizlerinin incelenmesinden (Eichengreen, Rose ve Wyplosz 1994) para politikası taşmalarına (Aizenman, Chinn ve Ito 2016b) ve döviz kurunun sınıflandırılmasına kadar geniş bir uygulama yelpazesinde kullanılmıştır. rejimler (Frankel 2019). Bununla birlikte, girdilerin ağırlıklandırılması ve ölçeklendirilmesi, Ek’te daha kapsamlı bir şekilde tartışıldığı gibi, bu endekslerin ülkeler genelinde ve zaman içinde baskı modellerini yanlış tanımlamasına yol açan sorunlu özelliklere sahiptir.

Yapımız bunun yerine, ödemeler dengesi dengesindeki temel ilişkileri, yabancı varlıklar için uluslararası portföy taleplerini ve portföyle ilgili servet üzerindeki değerleme değişikliklerini kullanan bir yaklaşımla endeks içindeki ilgili ağırlıklandırma ve ölçeklendirme terimlerini türetmektedir.2…”

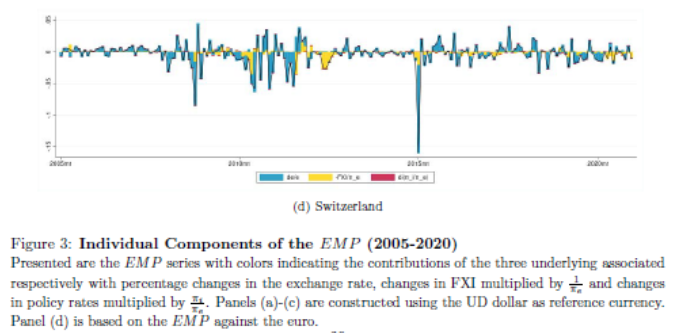

Makale, endekslerinin (dahil olan) hesaplanmasını ayrıntılı olarak açıklamaktadır. Makaledeki Şekil 3, dört ülke için zaman serisini göstermektedir. Aşağıdaki panel b ve d’yi (sırasıyla Çin ve İsviçre) yeniden oluşturuyorum.

Kaynak: Goldberg, Krogstrup (2023).

Endekslerine dayalı bir gözlem:

En yüksek stres dönemlerinde, ülkeler ortalama olarak, sermaye akışı baskılarını emmek için normal zamanlara ve hatta başka türlü yüksek olan risk duyarlılığına kıyasla daha fazla döviz kuru değişimine izin verir. Bazı ülkeler, döviz baskılarının büyük olduğu aşırı stres dönemlerinde döviz piyasasına müdahalenin o kadar etkili olmayabileceğini ve büyük miktarlarda resmi döviz rezervlerini kaybetmeyi gerektirebileceğini kabul edebilir, böylece en azından geçici bir para birimi değer kaybı yaşarlar.

“Dövize müdahale, döviz kuru hareketlerine atfedilmeyen EMP’nin çoğunluğunu oluşturuyor. Faiz oranı bileşeni, çok az sayıda ülke için neredeyse tüm varyasyonları açıklamaktadır. Faiz oranı bileşeninin katkısı, etkin alt sınır ve sıfır alt sınır tarafından kısıtlanmayan yüksek enflasyonlu ve politika faizli ülkelerde en belirgindir. Bu ülkelerdeki merkez bankaları, sermaye akım baskılarına yanıt olarak politika faizini daha aktif kullanabilmektedir. …”

Güvenli liman para birimleriyle ilgili bazı çelişkili bulgular:

“…güvenli varlıklarla ilişkili belirleyiciler, kamu borcunun büyüklüğü ve brüt yabancı pozisyonların zaman zaman ve zayıf bir şekilde önemli ilişkiler göstermesi nedeniyle, verilerde çok az destek buldu. Spesifikasyonlardaki ülke sabit etkileri ile birlikte finansal piyasa gelişimi ve finansal açıklık zaman içinde değişir, gerçekleşen fazla getirilerin risk davranışını farklılaştırmaz.”

Geleneksel EMP’lerle ilgili bazı Econbrowser gönderileri ve Rusya yaptırımlar altında, üçleme, girişleri yönetme.