Bugün, Groningen Üniversitesi’nden Jan PAM Jacobs, İsviçre Ekonomi Enstitüsü’nden Samad Sarferaz ve Jan-Egbert Sturm ve HEC Montreal’den Simon van Norden tarafından yazılan konuk katkılarına ev sahipliği yapmaktan mutluluk duyuyoruz.

Birçok analist, reel GSYİH’deki art arda iki çeyrek düşüşü durgunluk olarak görüyor. Ancak en son GSYİH rakamları çelişkili sinyaller veriyor.

Durgunluklar tamamen ekonomik daralmalarla, yani ekonomik faaliyet oranındaki düşüşle ilgilidir. Kısmen bu nedenle, durgunluğun en popüler tek göstergesi, art arda en az iki çeyrek reel GSYİH’deki düşüştür. Bu temelde, BEA’dan alınan son rakamlar ABD ekonomisinin tüm yıl boyunca durgunluk içinde olduğunu gösteriyor gibi görünebilir: “manşet” GSYİH, 2022Ç1’de yıllık %1.6 ve 2.Ç’de %0,6 oranında daraldı.

Ancak, diğer göstergeler farklı bir hikaye anlatıyor gibi görünüyor. Aynı dönemde enflasyon yüksek, işsizlik oranı düşük, istihdam, kişisel tüketim ve kurumsal karlar artmaya devam etti. Bu çelişkili sinyaller, Fed’in enflasyonu düşürürken bir “yumuşak iniş” tasarlama görevini karmaşıklaştırıyor ve karşılığında borç alanlar ve yatırımcılar için faiz oranı görünümünü bulanıklaştırıyor. Ekonominin nasıl büyüdüğünü daha iyi nasıl anlayabilirler?

Cevabın bir kısmı, GSYİH rakamlarına daha dikkatli bakmak olabilir. Daha eksiksiz veriler geldikçe ilk GSYİH rakamlarının revize edildiği anlaşılıyor. Örneğin, ikinci çeyrek için yukarıda belirtilen -%0,6 rakamı, ilk tahmin olan -%0,9’dan revize edildi. Daha fazla revizyon, genellikle bunu pozitif bir değere dönüştürmek için yeterince büyük değildir.[1] Bununla birlikte, GSYİH rakamlarındaki bir başka ölçüm hatası türü daha büyüktür ve çok daha az dikkat çeker; Harcama ve gelir ölçüleri arasındaki fark.

Çift girişli defter tutmanın temel ilkeleri, bir firmanın veya bir hanehalkının Gelir Tablolarında olduğu gibi GSYİH için de geçerlidir; her gelir kaynağı ya harcanır ya da tasarruf edilir. Bu, GSYİH’yı ölçmek için iki farklı yol sunar: harcamalar veya dayalı Gelir. “Başlık” GSYİH, harcamalara dayalıdır; Kişisel Tüketim, Özel Yatırım, Net İhracat ve Devlet Harcamaları (ilk ekonomi ders kitabınızdaki Y = C+ I + G + NX) harcamalarının toplamı olarak GSYİH’yi hesaplar. Gelir), Ücretler ve Maaşlar, Kurumsal Karlar, Yatırım Geliri ve ayrıca bazı net transferler ve vergileri içerir. Hem GDI hem de GSYİH doğru bir şekilde ölçülseydi, aynı sonuçları verirdi. Genellikle yakındırlar; örneğin, 2019’da GDI’nin GSYİH’den yalnızca %0,3 daha yüksek olduğu tahmin ediliyordu. Ancak son zamanlarda, ikisi arasındaki farklar daha büyük oldu ve GDI, GSYİH’den daha hızlı büyüyor.[2] Son rakamlar, 2022Ç2 GDI’yi GSYİH’nın %3,9 üzerine çıkardı. Sonuç olarak, GSYİH 2022Ç1’de yıllık %1.6 ve 2.Ç’de %0.6 küçülürken, GDI büyüdü 1. çeyrekte %1.8 ve 2. çeyrekte %1.4.[3]

Peki ekonomi büyüyor mu daralıyor mu? Hangi tahminlere inanmalıyız? “Başlık” GSYİH’nın harcama tahminlerine dayanmasının bir nedeni, BEA’nın (diğer çoğu ulusal istatistik kurumu gibi) gelirden daha iyi harcama ölçümlerine sahip olmasıdır.[4] Ancak bu, GDI tahminlerinin göz ardı edilmesi gerektiği anlamına gelmez. Fixler ve Nalewaik’in (2007) GDI’nin kullanışlılığı üzerine ilk çalışmasından bu yana, “gerçek” GSYİH büyümesini en iyi şekilde tahmin etmek için bu iki ölçümün her birine ne kadar ağırlık verileceğini belirlemeye çalışan birçok çalışma var. Aruoba et al. (2016), GDI’ye biraz daha fazla ağırlık verilmesini önerdi ve Philadelphia Federal Rezerv Bankası’nın GDPplus adını verdikleri birleşik bir tahmin yayınlamasına yol açtı. Bu tahmin 2020Q3’ten bu yana pozitif kaldı ve 2022Q2’de %1,8’de (yani GDI’den bile daha yüksek) BEA, %0,1 ve %0,4 büyüme sağlayan GSYİH ve GDI tahminlerinin basit ortalamasının büyüme oranını yayınlamaya başladı. Q1 ve Q2’de.[5]

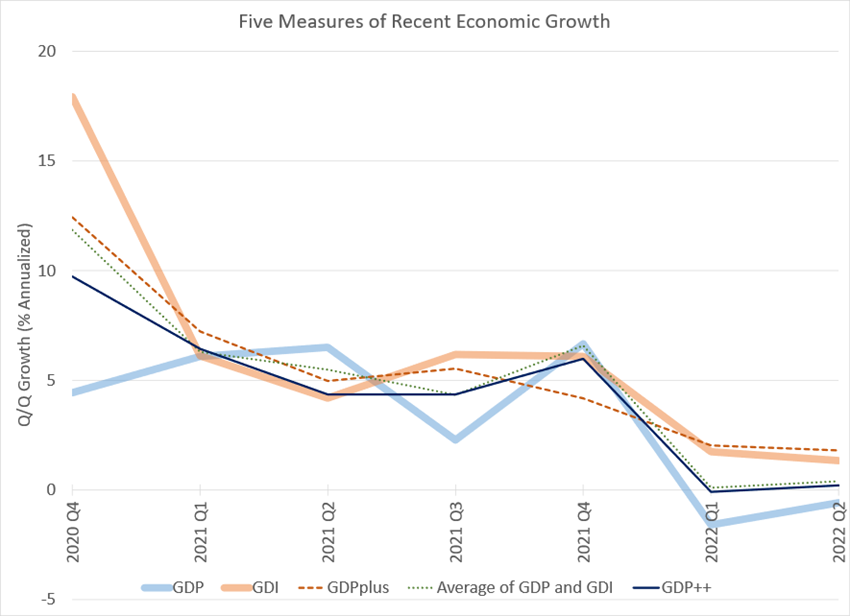

Yakın tarihli bir makalede, bu serilerin her bir sürümünün ne kadar bilgilendirici olduğunu ve buna göre bunları nasıl tartmamız gerektiğini değerlendirmeye yardımcı olmak için hem GSYİH hem de GDI’deki revizyonları zaman içinde nasıl kullanabileceğimizi gösteriyoruz. GSYİH dediğimiz sonuç ölçüsü++, GSYİH büyümesini GDPplus’tan biraz daha yakından takip etme eğilimindedir. Ayrıca, tahminlerimizin etrafına hata bantları koymamıza da izin verir. Yukarıdaki grafik, bu çeşitli büyüme ölçütlerini karşılaştırmaktadır. Hepsi yüksek oranda ilişkili olsa da, son çeyreklerde gördüğümüz boyuttaki tutarsızlıkların zaman zaman ortaya çıkma eğiliminde olduğunu gösteriyor. 2020’deki aşırı hareketler de GDPplus’ın ayırt edici bir özelliğini vurguluyor; daha kalıcı bir büyüme ölçüsü üretir ve COVID şokunu diğer önlemlerden daha fazla yumuşatma eğilimindedir.[6]

İkinci grafik, 2020Ç4’ten bu yana aynı seriyi gösteriyor. GSYİH ve GDI tahminleri arasındaki farklar 2021’in sonundan bu yana artmış olsa da, 2020Ç4’teki farkla karşılaştırıldığında hala küçük. 2022’nin başına kadar, GDPplus, GDP++ ve GSYİH ve GDI ortalaması çok benzer tahminler verdi, ancak şimdi GDPplus diğerlerinden biraz daha yüksek. GSYİH++ BEA’nın ortalama ölçüsünden neredeyse sıfır büyüme tahminlerini yansıtarak, 2022Q1’de %-0,1 ve Q2’de %0,2 olacağı tahmin ediliyor. Bununla birlikte, GSYİH etrafındaki istatistiksel belirsizlik belki de bir o kadar önemlidir.++%90 hata bantları ile 1. çeyrekte -0.9 ile %0.7 arasında ve 2. çeyrekte -0.6 ile %0.9 arasında. Başka bir deyişle, “başlık” GSYİH (hafif?) bir durgunluğun başladığını gösteriyor gibi görünse de, istatistiksel belirsizliğe daha yakından bakıldığında, verilerin sadece iki çeyrek zayıf ama devam eden büyümeyle de uyumlu olduğu görülüyor.

[1] GSYİH, GDI ve bileşenlerindeki revizyonlara derinlemesine bir bakış için bkz. Fixler, de Francisco ve Kanal (2021).

[2] Buraya bakın, Tablo 7, satır 20.

[3] Buraya bakın, Tablo 1, satır 1 ve 27.

[4] Diğer bir neden de, GDI tahminlerinin GSYİH’nın ön açıklamasından yalnızca bir ila iki ay sonra kullanılabilir hale gelmesidir.

[5] Buraya bakın, Tablo 1, satır 28.

[6] Bu aynı zamanda 2022Ç2’deki büyümenin GDI veya GSYİH tahminlerinden daha yüksek olacağını tahmin etmesini de açıklayabilir.