Mali teorinin fiyat seviyesi teorisi olduğunu sık sık özetleriz: Fiyat seviyesi, devlet borcunun gerçek değeri artıkların bugünkü değerine eşit olacak şekilde ayarlanır. Bu karakterizasyon onu ikincil bir role bırakıyor gibi görünüyor. Ancak küçük bir fiyat yapışkanlığı olsa bile, mali teori gerçekten bir mali enflasyon teorisidir. Aşağıdaki iki benzetme bu noktaya değinmeli ve mali teorinin gerçekte neyle ilgili olduğunu anlamak için iyi bir başlangıç noktasıdır. Bu nokta, Bölüm 5.7’de bir şekilde gömülüdür. Fiyat Düzeyinin Mali Teorisi.

Ekonominin tek seferlik bir mali şoka tepkisi ile başlayın, 0 zamanında faiz oranında herhangi bir değişiklik olmaksızın mevcut ve beklenen gelecekteki fazlaların toplamında %1’lik beklenmedik bir düşüş. Model aşağıdadır, ancak bugünün noktası şudur: sezgi, denklemlere bakmamak. Bu, sezgisel noktaları netleştiren modelin sürekli zamanlı versiyonudur.

| Faiz oranlarında değişiklik olmadan 0 zamanındaki %1 mali şoka tepki |

Tek seferlik mali şok, uzun süreli bir enflasyon üretir. Fiyat seviyesi şok tarihinde hiç hareket etmiyor. Tahvil sahipleri, uzun süreli negatif reel faiz oranlarından – enflasyonun altındaki nominal faiz oranlarından – değer kaybederler.

Neler oluyor? Anlık borç ve mükemmel öngörü ile devlet borç değerleme denklemi \[V_{t}=\frac{B_{t}}{P_{t}}=\int_{\tau=t}^{\infty}e^{-\int_{w=t}^{\tau}\left( i_{w}-\pi_{w}\right) dw}s_{\tau}d\tau\] burada \(B\) nominal borç miktarıdır, \(P\) fiyat düzeyidir, \(i\) faiz oranıdır \(\pi\) enflasyondur ve \(s\) reel faiz dışı fazladır. . \(i-\pi\) reel faiz oranında iskonto yaparız. Bu değerleme denklemini, bir kerelik olasılık sıfır “MIT şoku”ndan önceki ve sonraki değişkenleri anlamak için kullanabiliriz.

Esnek fiyatlarla, sabit bir reel faiz oranına sahibiz, dolayısıyla \(i_w-\pi_w\). Bu nedenle, çizimi yaptığımı varsaydığım gibi, \(\int_{\tau=t}^{\infty}e^{-r \tau}s_{\tau}d\tau\)’da aşağı doğru bir sıçrama varsa, o zaman ödenmemiş borcu devalüe etmek için fiyat seviyesinde \(P_t\) yukarı doğru bir sıçrama olması gerekir. (Benzer şekilde, artıklara yayılma bileşeni, fiyat düzeyindeki bir yayılma bileşeni ile eşleştirilmelidir.) Başlangıç fiyat düzeyi, borcun gerçek değeri artıkların bugünkü değerine eşit olacak şekilde ayarlanır. Bu, fiyat seviyesinin mali teorisinin standart anlayışıdır. Kısa vadeli borç sahiplerinin gelecekte beklenen enflasyondan kaybetmeleri sağlanamaz.

Ancak bu şekildeki simülasyon, sabit fiyatlarla çalışmaz. Artık devlet borç değerleme denkleminin sol tarafındaki hem \(B_t\) hem de \(P_t\) zıplayamayacağından, sol tarafın kendisi zıplayamaz. Bunun yerine, devlet borç değerleme denklemi hangisinin hangisi olduğunu belirler. yol \(\{\pi_w\}\) sabit nominal faiz oranıyla \(i_w\), sadece yeterince düşük reel faiz oranları \(\{i_w-\pi_w\}\) üreten, böylece daha düşük iskonto sağlayacak şekilde \(\{\pi_w\}\) oranı sadece alt fazlalığı dengeler. Kısa vadeli tahvil sahipleri, anlık bir fiyat seviyesi sıçramasında değil, düşük reel faiz oranları döneminde borçları yavaş yavaş şişirildiği için değer kaybederler.

Bu yapışkan fiyat modelinde, fiyat seviyesi sıçrayamaz veya dağılamaz, çünkü firmaların yalnızca çok küçük bir kısmı herhangi bir anda fiyatlarını değiştirebilir. Fiyat seviye sürekli ve türevlenebilirdir. enflasyon oran sıçrayabilir veya dağılabilir ve bunu burada yapar; fiyat seviyesi yükselmeye başlar. Fiyat yapışkanlığını azalttığımızda, fiyat düzeyindeki artış daha hızlı gerçekleşir ve esnek fiyatlar için fiyat düzeyinde sıçrama sınırına sorunsuzca yaklaşır.

Kısacası, mali teori, başlangıç fiyat seviyesini değiştirerek işlemez. Mali teori, enflasyon oranının yolunu belirler. Bu gerçekten enflasyonun, reel faiz oranının belirlenmesinin mali bir teorisidir.

Sürtünmesiz model, uzun vadede yapışkan fiyat modelinin nasıl davranacağına dair bir rehber olmaya devam ediyor. Sürtünmesiz modelde, para politikası \(i_t = r+E_t \pi_{t+1}\) veya \(i_t = r+\pi_t\ aracılığıyla beklenen enflasyonu belirlerken, maliye politikası beklenmedik enflasyonu \(\pi_{t) belirler. +1}-E_t\pi_{t+1}\) veya \(dp_t/p_t-E_t dp_t/p_t\). Simülasyonumun uzun vadede, fiyat seviyesi kaçınılmaz bir şekilde borcun değerini düşürür ve faiz oranı uzun vadede beklenen enflasyonu belirler. Ancak bu uzun vadeli karakterizasyon, genellikle yorumlamak ve analiz etmek istediğimiz yüksek frekans yolu için yararlı bir sezgi sağlamaz.

Para politikasının–nominal faiz oranının–bir dizi denge enflasyon yolu belirlemesi ve maliye politikasının bu yollardan hangisinin genel denge olduğunu belirlemesi, bu dinamiklerin daha iyi bir tanımlamasıdır. fazlalıklardaki düşüşle eşleşir.

|

| Faiz oranında değişiklik olmadan 0 zamanındaki %1’lik açık şokuna tepki |

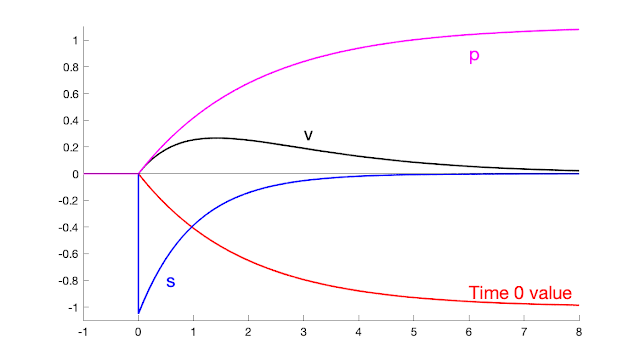

Bu ikinci grafik, faiz dışı fazlayı \(s\), borç değerini \(v\) ve fiyat seviyesini \(p\) çizerek mali şok simülasyonunun biraz daha detayını verir. Fazlalık bir AR(1)’i takip eder. Bu AR(1)’in kalıcılığı, enflasyon yolu ile ilgisizdir. Önemli olan tek şey, iskonto edilmiş fazla akışına yönelik ilk şoktur. (FTPL’de, mali verileri eşleştirmek için AR(1) fazla sürecini kullanmamanız gerektiğini büyük bir yaygara koparıyorum, çünkü çoğu mali şok, açıkların daha büyük fazlalara karşılık geldiği s şeklinde bir yanıta sahiptir. ekonominin geri ödenmeyen mali şokun bu bileşenine nasıl tepki verdiğini incelemek için bir AR(1) kullanın.)

İlk tahvil sahiplerinin açıkları nasıl finanse ettiğini görmek için, borcun toplam değerini değil, bu tahvil sahiplerinin yatırımlarının değerini izleyin. İkincisi, açıkları finanse eden borç satışlarını içerir. 0 zamanında tutulan bir tahvil yatırımının gerçek değeri, \(\hat{v}\), aşağıdaki gibidir \[d \hat{v}_t = (r \hat{v}_t + i_t – \pi_t)dt. \] Bu portföyün sıfır zaman değerini çiziyorum,[e^{-rt} \hat{v}_t.\] Gördüğünüz gibi bu değer sorunsuz bir şekilde -%1’e düşüyor. Bu, fazlaların azaldığı %1’e uyan miktardır. (İlk fazla şoku \(d\varepsilon_{s,t}=1/(r+\eta_s)\) seçtim, böylece \(\int_{\tau=0}^\infty e^{-r\tau} \tilde{s}_t d\tau =-1.\) )

|

| Fazlalıklarda değişiklik olmadan 0 zamanında faiz oranı şokuna tepki |

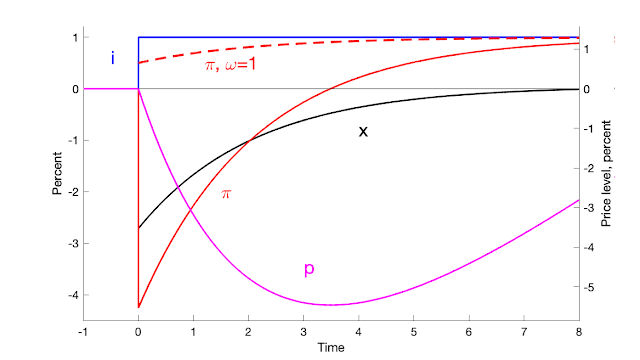

Üçüncü grafik, faiz oranındaki beklenmeyen kalıcı bir artışa verilen yanıtı sunar. Uzun vadeli borçla, enflasyon başlangıçta düşer. Fed, bu geçici düşüşü bir miktar mali enflasyonu dengelemek için kullanabilir. Enflasyon sonunda faiz oranlarını karşılamak için yükselir. Faiz oranı artışlarının çoğu kalıcı değildir, bu nedenle bu uzun vadeli istikrar veya tarafsızlık özelliğini sık sık görmüyoruz. Faiz oranlarındaki ilk düşüş, bu modelde uzun vadeli borçtan kaynaklanmaktadır. Kesikli çizginin gösterdiği gibi, daha kısa vade ile borç enflasyonu hemen yükselir. Anlık borç ile enflasyon, faiz oranını tam olarak takip eder.

Yine bu sürekli zaman modelinde fiyat seviyesi anlık olarak hareket etmez. Daha yüksek faiz oranı, fiyat düzeyinde bir düşüş değil, daha düşük bir enflasyon dönemini başlatır.

Uzun vadeli borç ile mükemmel öngörü değerleme denklemi \[V_{t}=\frac{Q_tB_{t}}{P_{t}}=\int_{\tau=t}^{\infty}e^{-\int_{w=t}^{\tau}\left( i_{w}-\pi_{w}\right) dw}s_{\tau}d\tau. \] burada \(Q_t\) uzun vadeli devlet borcunun nominal fiyatıdır. Şimdi, esnek fiyatlar ile gerçek oran \(i_w=\pi_w\) sabittir. Fazlalık \(\{s_\tau\}\) değişmeden, sağ taraf değişemez. Enflasyon \(\{\pi_w\}\) daha sonra faiz oranının AR(1) modelini takip eder. Ancak, daha yüksek nominal faiz oranları, tahvil fiyatında \(Q_t\) aşağı yönlü bir sıçramaya veya yayılmaya neden olur. \(B_t\) önceden belirlendiğinde, fiyat seviyesinde \(P_t\) aşağı doğru bir sıçrama veya yayılma olması gerekir. Bu şekilde, esnek fiyatlarda, uzun vadeli borçlarda bile, “uzun vadeli” tarafsızlık devreye girmeden önce yüksek faiz oranlarının enflasyonu düşürdüğü bir anı görebiliriz.

Yapışkan fiyatlarla fiyat seviyesi nasıl sıçramaz veya yayılmaz? Şimdi \(B_t\) ve \(P_t\) değerleme denkleminin sol tarafında önceden belirlenir. Daha yüksek nominal faiz oranları \(\{i_w\}\) hala tahvil fiyatında \(Q_t\) aşağı yönlü bir sıçramaya veya yayılmaya neden oluyor. \(s_\tau\’da herhangi bir değişiklik olmaksızın), simülasyonda gördüğümüz gibi, tahvil fiyatındaki \(Q_t\) aşağı yönlü sıçramaya uyması için bir yayılma \(i_w-\pi_w\) açılmalıdır. Fiyat düzeyinde ani bir düşüş yerine, bunun yerine uzun bir düşük enflasyon dönemi, yavaş fiyat düzeyinde düşüş ve ardından enflasyonda kademeli bir artış vardır.

Yine, sürtünmesiz model simülasyonun uzun dönemli davranışı için sezgi sağlar. Fiyat seviyesindeki üç yıllık düşüş, aşağı doğru sıçramayı hatırlatıyor; Enflasyonun faiz oranıyla eşleşmesi için nihai yükselişi, enflasyondaki ani yükselişi hatırlatıyor. Ama yine, gerçek dinamiklerde, gerçekten bir \emph{fiyat düzeyi} kuramına değil, bir \emph{fiyat düzeyi} kuramına sahibiz, çünkü etki üzerinde fiyat düzeyi hiç sıçramaz. Yine, değerleme denklemi, ilk fiyat seviyesinin değerinde bir değişiklik değil, reel faiz oranında bir enflasyon yolu oluşturur.

Bu iki basit alıştırmanın genel dersleri devam ediyor:

Hem para hem de maliye politikası enflasyonu yönlendirir. Enflasyon her zaman ve her yerde parasal bir olgu değildir, ancak her zaman ve her yerde mali de değildir.

Uzun dönemde para politikası beklenen fiyat düzeyini tamamen belirlemektedir. Enflasyon oranı faiz oranıyla eşleştiğinde, enflasyon Fed nereye gönderirse oraya gidecek. Faiz oranı sıfırın altına düşerse (bunlar durağan durumdan sapmalardır, yani bu mümkündür), enflasyonu da onunla birlikte aşağı çekecek ve uzun vadede fiyat seviyesi düşecektir.

Mevcut durum, ilk grafikte olduğu gibi mali bir şokun kalıcı etkisi olarak görülebilir. Fed’in enflasyonu sınırlama seçeneğini ikinci grafiğin dinamiklerini ekleme yeteneği olarak görebiliriz.

Basit AR(1) dinamikleri sizi çok fazla ertelemesin. Birincisi, bunlar tek seferlik bir şoka verilen tepkilerdir. Tarihsel bölümler genellikle birden fazla şoka sahiptir. Özellikle yüksek enflasyona dayalı olarak ex-post bir bölüm seçtiğimizde, enflasyonun bir kerelik bir şoktan değil, arka arkaya birkaç şoktan gelmesi muhtemeldir. İkinci olarak, alışkanlık kalıcılığı tercihleri veya ayarlama maliyetleri ile sermaye birikimi gibi standart araçlarla bu tür tepkilere kambur şekilli dinamikler eklemek nispeten kolaydır. Ayrıca, tam modellerde, örneğin burada IS veya Phillips eğrilerine ek yapısal şoklar bulunur. Tarihi, bu şoklara verilen yanıtlarla ve enflasyona, çıktıya, borca vb. tepki veren politika kurallarıyla birlikte analiz ediyoruz.

Bu basit simülasyonlar için kullandığım model, FTPL 5.7’de sunulan modelin basitleştirilmiş bir versiyonudur.

$$\begin{hizalı}E_t dx_{t} & =\sigma(i_{t}-\pi_{t})dt \\E_t d\pi_{t} & =\left( \rho\pi_{t} -\kappa x_{t}\sağ) dt\ \\ dp_{t} & =\pi_{t}dt \\ E_t dq_{t} & =\left[ \left( r+\omega\right) q_{t}+i_{t}\right] dt \\ dv_{t} & =\left( rv_{t}+i_{t}-\pi_{t}-\tilde{s}_{t}\sağ) dt+(dq_t – E_t dq_t) \\ d \tilde{s}_{t} & = -\eta_{s}\tilde{s}_{t}+d\varepsilon_{s,t} \\ di_{t} & = -\eta_{i}i_t +d\varepsilon_{i,t}. \end{hizalanmış}$$

\(\kappa = 1\), \(\sigma = 0.25\), \(r = 0.05\), \(\rho = 0.05\), \(\omega=0.05\), seçilen parametreleri kullanıyorum grafikler güzel görünüyor. \(x\) çıktı açığı, \(i\) nominal faiz oranı, \(\pi\) enflasyon, \(p\) fiyat seviyesi, \(q\) devlet tahvili portföyünün fiyatıdır , \(\omega\) devlet borcunun geometrik yapısını yakalar, vade sonunda nominal değeri \(j\) \(e^{-\omega j}\’de azalır), \(v\) gerçek değeridir devlet borcu, \(\tilde{s}\), borcun durağan durum değeriyle ölçeklenen reel faiz dışı fazla ve kalan semboller parametrelerdir.

Bu damıtmayı harekete geçiren sohbetler ve gelişen konuşmalar için Tim Taylor ve Eric Leeper’a çok teşekkürler.