Birkaç gün önce konuyla ilgili kısa bir konuşma yaptım. Bir seminerde yapılan küçük bir yorumdan kısmen ilham aldım, kabaca “elbette hepimiz biliyoruz ki, eğer fiyatlar yapışkansa, daha yüksek nominal oranlar daha yüksek reel oranları yükseltir, bu da toplam talebi düşürür ve enflasyonu düşürür.” Belki bunu “biliyoruz” ama modellerimizde düşündüğümüz kadar kolay bulunmuyor. Bu da devam eden bazı çalışmaları kristalize ediyor”Beklentiler ve faiz oranlarının tarafsızlığı” proje.

Denklemler tamamen standart yeni Keynesyen modeldir. Son denklem, genellikle bu modelin dipnotlarında yer alan borcun gerçek değerinin gelişimini izler.

Tamam, sağ üst, standart sonuç. Para politikası kuralına olumlu ancak geçici bir şok var, u. Faiz oranları yükselir ve sonra yavaş yavaş geri döner. Enflasyon düşer. Yaşasın. (Philips Eğrisinin ısrar ettiği gibi, çıktı da düşer.)

Bir sonraki grafik, ilkini nasıl yorumladığınız konusunda sizi duraklatmalıdır. Faiz oranı sürekli yükselirse ne olur? Şişirme yükselir, ani ve tamamen faiz artışına paralel! Yine de fiyatlar oldukça yapışkan — burada k = 0.1. Burada kalıcılığı 1’e kadar sürdüm, ama bu çok önemli değil. 0,75’in üzerinde herhangi bir ısrarla, daha yüksek faiz oranları daha yüksek enflasyona neden olur.

Neler oluyor? Fiyat:% s yapışkan ama şişirme yapışkan değildir. Calvo modelinde, herhangi bir anda yalnızca birkaç firma fiyatı değiştirebilir, ancak büyük miktarda değişirler, bu nedenle enflasyon oranı olduğu gibi anında yükselebilir. Bence çok fazla sezgi istiyor şişirme yapışkan olmak, böylece enflasyon bir şoktan sonra yavaşça toparlanabilir. Dünyada işler böyle görünüyor, ama yapışkan fiyatlar yapamaz bu sonucu sunun. Dolayısıyla, nominal faiz oranlarındaki bu ısrarlı artış karşısında reel faiz oranı hiç değişmez. Şimdi belki enflasyon yapışkandır, maliyetler türev için geçerlidir, seviye değil, ancak fiyat yapışkanlığıyla ilgili muazzam literatürün hiçbiri, en azından benim bildiğim kadarıyla, bu olasılığı veya dünyada bunun nasıl doğru olabileceğini dikkate almıyor. Yanlışsam bana bildirin. En azından, hepimizin daha yüksek faiz oranlarının güvenilir bir şekilde enflasyonu düşürdüğü kolay ders kitabı modellerine sahip olduğumuza olan inancınızı baltalamaya başladığımı umuyorum.

(Evet, şok olumsuz. Taylor kuralına bakın. Bu, bu modellerde çok oluyor, endişelenmeniz için başka bir neden. şok o’dan farklı bir yöne gidebilirgözlemlenen faiz oranları.)

Panel 3, şokun kalıcılığını akıllıca seçilmiş bir 0,75’e düşürür. Şimdi (sigma=1, kappa=0.1, phi= 1.2 ile), enflasyon şimdi hareket ediyor Faiz oranlarında hiçbir değişiklik olmadan. Fed sadece şoku duyurur ve enflasyon kendi kendine yükselir. Ben buna “denge seçimi politikası” veya “açık ağız politikası” diyorum. Bunu bir özellik ya da bug olarak değerlendirebilirsiniz. Bu modele inanıyorsanız, Fed sadece konuşma yaparak enflasyonu hareket ettirebilir! Bunu güçlü bir “ileri rehberlik” olarak kabul edebilirsiniz. Ya da bunu fındık olarak kabul edebilirsiniz. Her halükarda, Fed’in enflasyonu düşürme mekanizmasının nominal faiz oranlarını yükseltmek olduğunu, enflasyonun yapışkan olduğunu, reel oranların yükseldiğini, çıktının düştüğünü ve enflasyonun düştüğünü düşündüyseniz, burada standart modelin tamamen başka bir şey söylediği başka bir durum var.

Panel 4, elbette bu günlerde ana hobi atım. Panel 1’deki soruyu kırmızı çizgiyle işaretliyorum. Bu panelde nominal faiz, beklenen enflasyon oranından yüksektir. Reel faiz pozitiftir. Borç ödeme maliyetleri arttı. Bu, günümüzde ciddi bir etkidir. %100 borç/GSYİH ile her %1 daha yüksek reel oran, GSYİH’nın %1’i daha fazla açık, yılda 250 milyar dolar demektir. Er ya da geç birileri bunu ödemek zorunda. Bu “para politikası”, mali sıkma İyi yeni Keynesçi modellerin dipnotlarında şunu göreceksiniz: götürü vergiler, borcun daha yüksek faiz maliyetlerini ödemek için geliyor.

Şimdi, Jay Powell’ın harcamalar ve borç limiti konusundaki amansız bir mücadelenin ortasında Kongre’ye geldiğini ve “ah, oranları yüzde 4 artıracağız. Vergileri artırmanıza ihtiyacımız var veya Borç üzerindeki bu ekstra faiz maliyetlerini ödemek için harcamaları 1 trilyon dolar azalttı.” Gülmek kibar bir cevap olabilir.

Son grafikte, Fed faiz oranlarını yükseltirse ve maliye politikası vergileri artırmayı veya harcamaları kısmayı reddederse ne olur diye soruyorum. Yeni-Keynesyen modelde, şok (u) süreci ile faiz oranları arasında 1-1 eşleme yoktur. Birçok farklı u aynı i’yi üretir. Bu yüzden, modele “üreten bir süreci seçin” diye soruyorum. tamamen aynı faiz oranı sol üst panelde olduğu gibi, ancak ek mali fazlaya ihtiyaç duymaz.” Borcun faiz maliyetlerindeki düşüşler (faiz oranlarının üzerinde enflasyon) ve 1. dönem enflasyonuna göre borcun devalüasyonu, borcun faiz maliyetlerindeki artışlarla eşleşmelidir (enflasyon faiz oranlarının altında) ) Sağ alt panel bu sorunun cevabını verir.

Gözden Geçirme: Aynı faiz oranı, mali yardım yok mu? Şişirme yükselir. Bu oldukça standart yeni Keynesçi modelde, eşzamanlı bir mali sıkılaştırma olmaksızın daha yüksek faiz oranları artırmak enflasyon, derhal ve ısrarla.

Hayranlar, bu sorunu çözen uzun vadeli borç uzatmasını bilecekler ve ben bu çözümü daha önce taktım (yukarıdaki “Beklentiler” belgesine bakın).

Bugünkü nokta: Standart sezgiyi yakalayan kolay, basit, iyi anlaşılmış ders kitabı modellerimiz olduğu ifadesi — yapışkan fiyatlarla daha yüksek nominal oranlar, daha yüksek reel oranlar, daha düşük üretim ve daha düşük enflasyon anlamına gelir — kesinlikle doğru değil. Standart model, düşündüğünüzden çok farklı davranır. Bu basit denklemlerle 30 yıl oynadıktan sonra, sözel sezgi ve denklemlerin birbirinden bu kadar uzak kalması inanılmaz.

Son iki madde işareti, sezgi ve model ayrımının diğer iki yönünü vurgulamaktadır. Sol üstteki grafikte bile daha yüksek faiz oranlarının (ve daha düşük çıktının) birlikte geldiğine dikkat edin. yükselen şişirme. Daha yüksek oran en iyi ihtimalle enflasyonda ani bir düşüşe neden olur — sol üstteki grafikte bile enflasyon değil fiyatlar yapışkandır — ama sonra enflasyon istikrarlı bir şekilde yükselir. Sol üstteki grafikte bile daha yüksek oranlar gelecekteki enflasyonu mevcut enflasyondan daha düşük göndermiyor. Yaygın sezgi diğer tarafa gider.

Bütün bu teorileştirmede, Phillips Eğrisi bana zayıf halka gibi geliyor. Fed ve ortak sezgi, Phillips Eğrisini nedensel yapar: daha yüksek oranlar, daha düşük çıktıya neden olur, daha düşük enflasyona neden olur. Orijinal Phillips Eğrisi sadece bir korelasyondu ve Lucas 1972 nedenselliği başka bir şekilde düşündü: daha yüksek enflasyon, insanları geçici olarak daha fazla üretmeye yönlendiriyor.

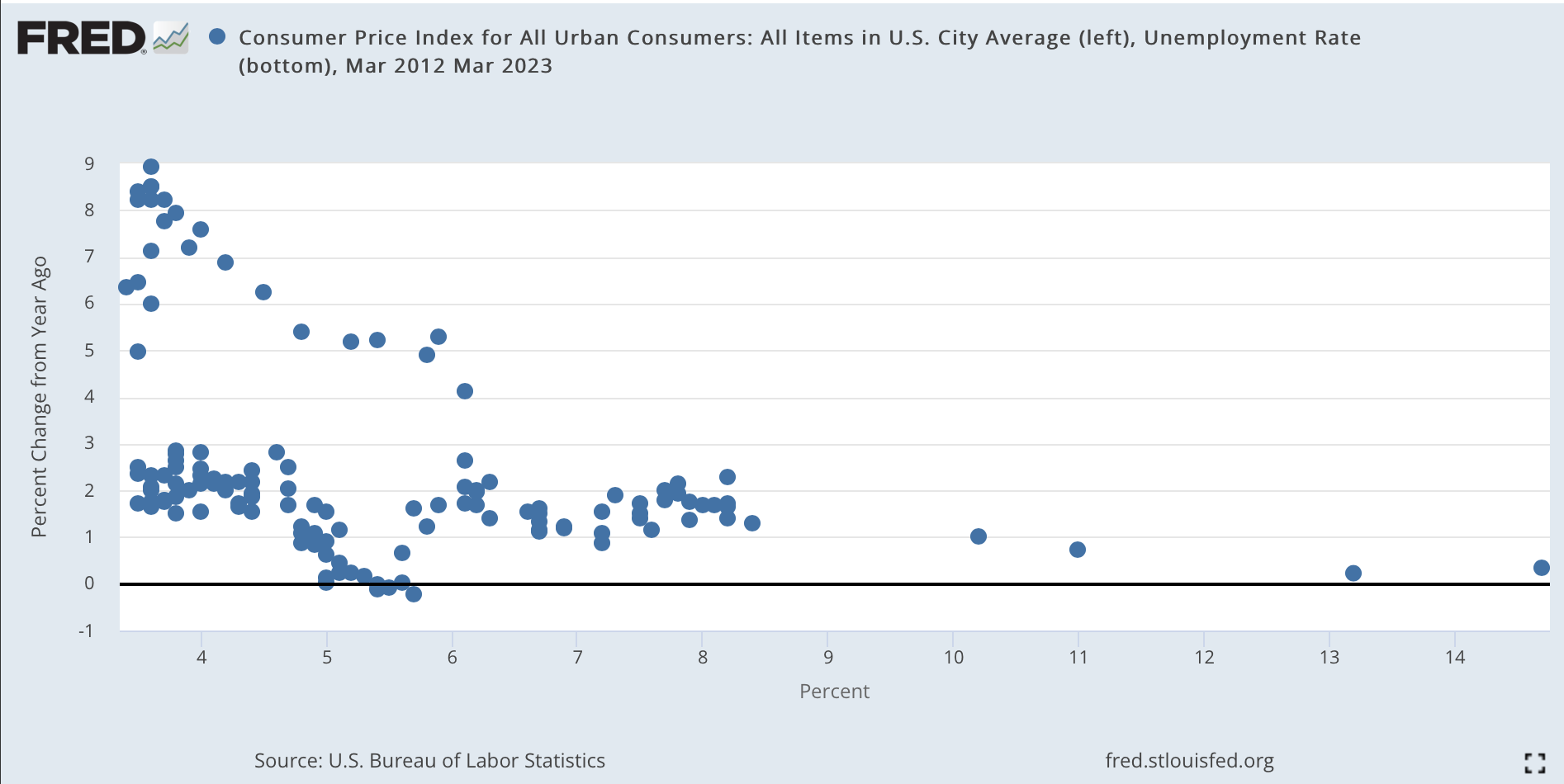

İşte 2012’den geçen aya kadar olan Phillips eğrisi (işsizlik x ekseni, enflasyon y ekseni). Alt daldaki noktalar, genel kanının ilan ettiği gibi “düz” olan covid öncesi eğridir. Pandeminin arifesinde enflasyon hala %2’ydi ve işsizlik %3,5’ti. Üst dal, daha yeni deneyimdir.

Bence bu komplo, Fed’in enflasyonun geldiğini görme konusundaki devasa başarısızlığını veya ejderha dış duvarın içindeyken ve iç kapıda ateş püskürttüğünde bunu algılamadaki büyük başarısızlığını biraz anlamlandırıyor. İşsizlikten (veya “işgücü piyasası koşullarından”) enflasyona neden olan bir Phillips Eğrisine inanıyorsanız ve en son Şubat 2021’de %2 enflasyonla %3,5 işsizlik gördüyseniz, Mart 2021’deki %6 işsizlik sizi tamamen yapacak Ortaya çıkan enflasyon sinyallerini görmezden gelin. Elbette, %3,5’lik işsizlik oranını tekrar geçene kadar endişelenecek bir şey yok. Bu yanlıştı. Bir eğri varsa, eğri “kaymıştır”.

Ama yerine ne koyulmalı? İyi soru.