EPI’de Josh Bivens yakın zamanda fiyat değişikliklerinin, fiyat-maliyet marjlarına (yani, kabaca karlara), işgücü ve işgücü dışı girdi fiyatlarına atfedilebilenlere ayrışmasını sunmuştur, yani:

Kaynak: EPİNisan 2023.

Eski Fed Başkanı Brainard birlikte Paul Krugman bu fiyat-fiyat sarmalı hakkında yorum yaptı (gerçi ikincisinin bunun enflasyonist dürtünün çoğunluğunu oluşturduğuna inanıp inanmadığı konusunda biraz daha az kesin olduğunu düşünüyorum).

Ayrışma ilginç olsa da (sonuçta bu bir ayrıştırma), Bivens’in ileri sürdüğü argümanın talep baskıları (aka aşırı ısınma) olmadığından emin değilim. Çok eski NK modellerinde, farklılaştırılmış mallar için talep esnekliği iş döngüsü boyunca sabitken, fiyat maliyet marjı sabittir, daha yeni çalışmalar (örn. Nakardo ve Ramey, JMCB 2020) şokun türüne bağlı olarak kar marjının konjonktürel olabileceğini belirtmektedir.

Yapışkanlık varlığında fiyat değişikliklerini düşünmek faydalı olabilir. Enflasyon hızlı olduğunda, fiyat sıfırlamaları arasında herhangi bir zamanda optimal fiyattan sapmalar daha büyük olacak ve daha büyük kar kaybına neden olacaktır. Mevcut dönemde önceki dönemlerde meydana gelenden daha hızlı beklenen enflasyonun varsayılması, firmaların fiyatları daha hızlı ve daha büyük artışlarla yeniden belirlemesi anlamına gelir. Bu açıdan bakıldığında, özellikle firmalar enflasyonu olduğundan fazla tahmin ediyorsa, kârdan mekanik olarak tanımlanmış daha büyük bir katkı bekleyebilirim.

Önceki argüman bir Calvo fiyatlandırma görüşüne dayanır. Fiyat değişiklikleri kademeli ise, alternatif bir yorum, düşük enflasyon dönemlerinde fiyat ayarlamasını yavaşlatan stratejik tamamlayıcının, firmalar daha hızlı bir enflasyon oranı konusunda fikir birliğine vardığında zayıflayacağıdır.

Bunlar, yüksek bir kar marjı için titiz (yani genel denge) argümanlar değildir; bunlar sadece artan kar marjlarının daha yüksek toplam talepten kaynaklanmadığından emin olmadığımızı söylemenin bir yolu.

Firma CEO’ları enflasyonun ne kadar hızlı olmasını bekliyordu? Coibion ve Gorodnichenko Yanıtı Firma Enflasyon Beklentileri Anketinde veriyorlar.

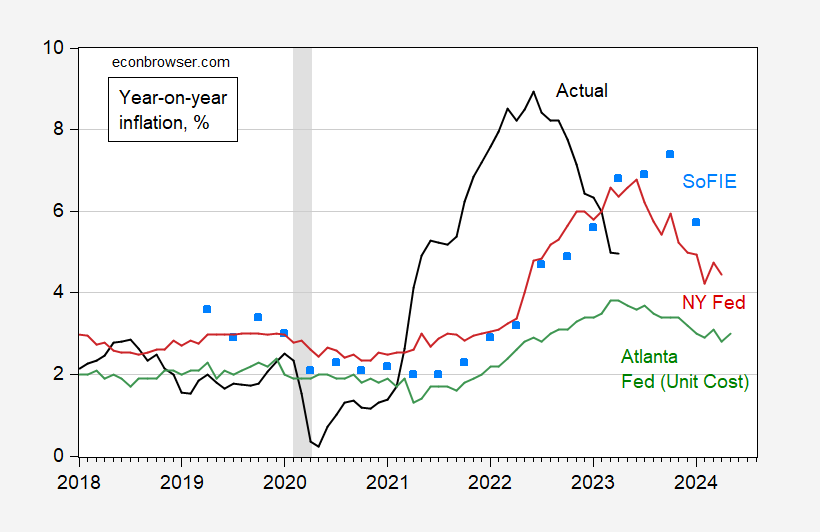

Şekil 2: Fiili TÜFE enflasyonu, y/y (siyah), önümüzdeki yıl için NY Fed tüketici enflasyonu beklentileri (kırmızı), önümüzdeki yıl için Atlanta Fed birim maliyet enflasyonu (yeşil) ve bir yıl sonrasına ilişkin güçlü enflasyon beklentileri (gök mavisi kareler), tümü içinde %. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: BLS, Fed, Atlanta Fed, Coibion-GorodnichenkoNBER ve yazarın hesaplamaları.

Kesin beklentiler için elimizdeki son gözlem, Ocak 2024 yıllık enflasyon için Ocak 2023 tahminidir. İlginç bir şekilde, Kasım ve Ocak anketlerinde, firma beklentisi enflasyonu tüketici beklentilerini aştı (ki bu da ekonomistlerinkini geride bıraktı). Başka bir deyişle, firmalar yüksek enflasyon bekliyorlardı (Nisan ayına kadar gerçekleşen sonuçlar kadar hızlı olmasa da). Atlanta Fed’in beklenen birim maliyet enflasyonu ölçüsünün firma enflasyonu ile aynı örnekten olmadığına dikkat edin, bu nedenle doğrudan bir karşılaştırma mümkün değildir.

Yukarıdakilerin hiçbiri, firmaların halihazırda elde ettiği kârların “iyi” olduğunu söylemek değildir. Bunun yerine, kar marjlarından talep şoklarının sonucu etkileyip etkilemediğinin çıkarsanmasının net olmadığını söyleyebilirim.