Federal Açık Piyasa Komitesi (FOMC), bu hafta federal fon faiz oranını 25 baz puan artırmaya karar verdi. Kısa vadeli faiz oranlarında 25 baz puanlık bir artış tek başına görece önemsizdir. Faiz oranlarındaki bu kadar küçük bir değişikliğin, tüketicilerin veya firmaların borçlanması veya borç vermesi üzerinde önemli bir etkisinin olması muhtemel değildir.

Ancak artış, bir dizi artışın parçası ve bu önemli. 2022’nin büyük bir bölümünde FOMC, enflasyondaki artışı “geçici” ve küçük olarak yanlış yorumladıktan sonra yakalama oynuyordu. Bu yorum, Şubat’tan Haziran 2020’ye kadar yüzde 16 büyüyen M2’deki dramatik artışa rağmen yapıldı. Enflasyon oranını etkileyen diğer faktörlerin olmaması, bu, ABD’de fiyatlar seviyesinin yaklaşık yüzde 15 arttığını gösteriyor. Elbette bu artış zamanla gerçekleşecektir. Hanehalkının gelecek yıllardaki enflasyon beklentileri etkilenmemiş olsaydı, bu hikayenin sonu olurdu. FOMC’nin başlangıçta enflasyondaki artışı yorumladığı kadar “geçici” veya önemsiz olmasa da, daha yüksek enflasyonun kalıcı olması gerekmez.

Enflasyona tepki olarak Federal Rezerv, federal fon oranını 2022’de yüzde 0,00’den yüzde 0,25’e, yüzde 4,00’den yüzde 4,25’e yükseltti. 2022. Haziran, Temmuz ve Eylül aylarında 0,75 puanlık olağanüstü artışlar yaşandı.

Artış serisi, 2020 yılında bir defaya mahsus nakit dağıtımlarının neden olduğu olağanüstü enflasyonu azaltmak için faiz oranlarını yükseltme ve enflasyon oranlarını düşürme planının bir parçası olarak yorumlanabilir.

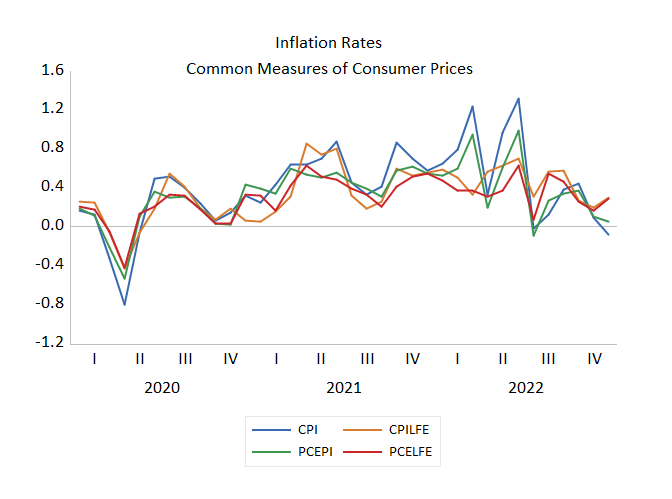

Federal fon oranındaki bu artışlar, enflasyon oranındaki düşüşle ilişkilendirildi. Ekteki şekil, Ocak 2020’den Aralık 2022’ye kadar Tüketici Fiyatları Endeksi (TÜFE) ve Kişisel Tüketim Harcamaları Fiyat Endeksi (PCEPI) ile ölçülen enflasyon oranlarını göstermektedir. Ayrıca, gıda ve enerji fiyatlarını hariç tutan çekirdek TÜFE (CPILFE) ve çekirdek PCEPI’yi (PCELFE) içerir. TÜFE en sık kullanılan ölçüttür. PCEPI, Fed’in tercih ettiği enflasyon ölçüsüdür ve Fed yetkilileri genellikle çekirdek PCEPI’nin altta yatan enflasyonun en iyi göstergesi olduğuna inanırlar.

Farklılıklar olsa da, ortak genel davranış vardır. 2020’deki deflasyondan sonra enflasyon geri döndü ve PCEPI için 2022’nin Mart ve Haziran aylarında ayda yüzde 1,0 ile zirve yaparak dramatik bir şekilde arttı. Bu enflasyon oranları bir yıl devam edecek olsa yıllık yüzde 12’dir. Çekirdek PCEPI enflasyonu, Haziran ayında aylık yüzde 0,6 ile zirve yaptı ve bu yıllık oran yüzde 7,2 olacak. O zamandan beri, enflasyon gözle görülür şekilde azaldı ve genel olarak düşüyor. Tek başına herhangi bir aylık veriden çok fazla şey çıkarılmaması gerekirken, enflasyon 2022’nin ikinci yarısında düştü. Haziran’dan Aralık 2022’ye kadar olan beş aylık enflasyon oranı yüzde 1,6, bu da yıllık enflasyon oranı yaklaşık yüzde 3,2 olacaktır. . Hedef ortalama yüzde 2 enflasyon oranı kadar düşük olmasa da hareket yönü doğru.

Ayrıca, 5 ve 10 yıllık dolar cinsinden ve enflasyona göre düzeltilmiş devlet tahvillerinin başabaş enflasyon oranı yüzde 2,3’tür. Bu, kabaca Fed’in hedefiyle tutarlı. Bu oranlar, 2022’de daha önceki yüzde 3,5 ve yüzde 3,0’den düştü. Bu, beklentilerin Federal Rezerv’in belirtilen hedefleriyle aşağı yukarı tutarlı olduğunu gösteriyor.

Para politikasının ekonomi üzerindeki gecikmeli etkisi göz önüne alındığında, Federal Fon oranında başka bir değişiklik olmaksızın enflasyon oranının kademeli olarak Merkez Bankası’nın hedefine ve piyasa katılımcılarının beklentilerine dönmesi oldukça olasıdır.

Neden oranları daha fazla artırmıyorsunuz, muhtemelen artan enflasyona karşı sigorta satın almıyorsunuz?

Enflasyon yavaşlarken, yaklaşan durgunluk belirtileri yaygındır. Uzun vadeli faiz oranı, en azından 2. Dünya Savaşı’ndan bu yana güvenilir bir durgunluk sinyali olan kısa vadeli oranın üzerinde. Büyük şirketlerde büyük işten çıkarma raporları yaygın olmuştur Wall Street Gazetesi. bu WSJ olup olmadığına dair bir makale bile vardı. insanları e-posta ile işten çıkarmak için uygun. M2’ye, tıpkı son enflasyonda olmadığı gibi, birçok kişi tarafından bir sinyal olarak pek güvenilmiyor. Bununla birlikte, M2’deki son aylık düşüşler, enflasyonun daha yüksek, hatta devam ettiğini göstermez.

Phillips Eğrisi, genellikle bir durgunluğu teşvik etmek ve dolayısıyla enflasyonu düşürmek için bir neden olarak kullanılsa da, 2022’de enflasyondaki düşüş, bir durgunluğun gereksiz olduğunun kanıtıdır. Bu, Phillips Eğrisinin bilgilendirici olmadığına dair çok sayıda teorik argümana ve ampirik kanıta ek olarak.

Enflasyon yüzde 2’lere düşmese de gidişat doğru. Alışılmadık teşviği ve para politikasının gecikmeli etkilerini çevreleyen belirsizlikler göz önüne alındığında, Federal Fon oranını birkaç ay sabit tutmak ve ekonominin son politikaya nasıl tepki verdiğini görmek ihtiyatlı olacaktır.

Gerald P. Dwyer

Gerald P. Dwyer, Clemson Üniversitesi’nde Profesör ve BB&T Bursiyeridir. 1997’den 2012’ye kadar Atlanta Federal Rezerv Bankası’nda Finansal Yenilik ve İstikrar Merkezi Direktörü ve Başkan Yardımcısı olarak görev yaptı. Dwyer’in araştırması önde gelen ekonomi ve finans dergilerinin yanı sıra Atlanta ve St. Louis Federal Rezerv Bankalarının yayınlarında yer aldı. Journal of Financial Stability, Economic Inquiry ve Finance Research Letters dergilerinin yayın kurullarında görev yapmaktadır. Özel Girişim Eğitim Derneği’nin eski Başkanı ve Yönetim Kurulu üyesidir. Ayrıca, Başkan ve Sayman olarak görev yaptığı bir kuruluş olan Lineer Olmayan Dinamikler ve Ekonometri Derneği’nin kurucu üyesidir.

Dwyer doktora derecesini aldı. Chicago Üniversitesi’nde İktisat Doktorası, Tennessee Üniversitesi’nde İktisat Yüksek Lisans Derecesi ve Washington Üniversitesi’nde İşletme, Devlet ve Toplum BBA’sı.