ile Hesaplanan Risk 29.05.2023 12:06:00

2013’te bir yazı yazmıştım”Bir Sonraki Durgunluğu Tahmin Etmek. O 2013 gönderisinde şunları yazmıştım:

Bir sonraki resesyona muhtemelen aşağıdakilerden biri neden olacaktır (en olasıdan en olasıya doğru):

3) Pandemi gibi dışsal bir olay, önemli askeri çatışma, herhangi bir nedenle enerji kaynaklarının kesintiye uğraması, büyük bir doğal afet (meteor çarpması, süper volkan, vb.) ve bir dizi diğer düşük olasılıklı nedenler. Tüm bu olaylar mümkündür, ancak öngörülemezler ve önümüzdeki birkaç yıl, hatta on yıllar içinde gerçekleşme olasılıkları düşüktür.

vurgu eklendi

Ne yazık ki, 2020 yılında, bu düşük olasılıklı olaylardan biri gerçekleşti (pandemi) ve bu 2020’de bir durgunluğa yol açtı.

2) Önemli politika hatası. İki örnek: mali bir anlaşmaya varamamak ve “mali uçurumdan” çıkmak muhtemelen bir durgunluğa yol açardı ve Kongre’nin “faturaları ödemeyi” reddetmesi, ekonomiyi durgunluğa sürükleyecek bir politika hatası olurdu.

Bu, 2013’te yazıldı ve bir kez daha “varsayılan” politika hatasından kaçındığımız anlaşılıyor.

1) İkinci Dünya Savaşı sonrası durgunlukların çoğuna neden olan Fed enflasyonu düşürmek için para politikasını sıkılaştırıyor. Bir sonraki durgunluğun en olası nedeninin bu olduğunu düşünüyorum. Genellikle, enflasyon bir endişe kaynağı olmaya başladığında, Fed bir “yumuşak iniş” tasarlamaya çalışır ve sıklıkla sonuç bir durgunluktur.

Ve bu Bir durgunluğun en yaygın nedeni mevcut endişedir..

İçinde FOMC Tutanakları Geçen Çarşamba yayınlanan raporda, personel bu yılın sonlarında “hafif bir durgunluk” öngörüyordu:

Personel tarafından Mayıs ayı FOMC toplantısı için hazırlanan ekonomik tahmin, zaten sıkı olan finansal koşullar arasında banka kredi koşullarında beklenen daha fazla sıkılaşmanın etkilerinin, Bu yılın sonlarında başlayan hafif bir durgunluk, ardından orta hızda bir iyileşme. Reel GSYİH’nın önümüzdeki iki çeyrekte yavaşlaması bekleniyordu. hem bu yılın dördüncü çeyreğinde hem de gelecek yılın ilk çeyreğinde ılımlı bir düşüş.

vurgu eklendi

Ve FOMC üyeleri bir süredir esasen bir durgunluk öngörüyorlar. (“durgunluk” kelimesini kullanmaktan kaçınmalarına rağmen). İşte GSYİH ve işsizlik için Mart tahminleri.

| Federal Rezerv Guvernörleri ve Rezerv Bankası başkanlarının GSYİH projeksiyonları, Reel GSYİH’deki Değişim1 | ||||

|---|---|---|---|---|

| Projeksiyon Tarihi | 2023 | 2024 | 2025 | |

| Mart 2023 | 0,0 – 0,8 | 1,0 ila 1,5 | 1,7 ila 2,1 | |

1 Reel GSYİH’daki değişim projeksiyonları, bir önceki yılın dördüncü çeyreğinden yılın dördüncü çeyreğine kadardır.

| Federal Rezerv Guvernörleri ve Rezerv Bankası başkanlarının işsizlik tahminleri, İşsizlik Oranı2 | ||||

|---|---|---|---|---|

| Projeksiyon Tarihi | 2023 | 2024 | 2025 | |

| Mart 2023 | 4.0 – 4.7 | 4,3 ila 4,9 | 4,3 – 4,8 | |

2 İşsizlik oranı tahminleri, belirtilen yılın dördüncü çeyreğindeki ortalama sivil işsizlik oranı içindir.

Nisan ayında işsizlik oranının %3,4 olması ve 2023 yılında sivil işgücünün büyümesine bağlı olarak FOMC, 2023’ün son iki çeyreğinde 800 bin ile 2 milyon arasında iş kaybı öngörüyor. Bu açık bir istihdam durgunluğu.

Önde gelen iki temel ekonomik gösterge bu yıl resesyona işaret ediyor.

Resesyonların öncü göstergelerinden biri getiri eğrisidir. İşte FRED’den 10 Yıllık Hazine Sabit Vadesi Eksi 2 Yıllık Hazine Sabit Vadesi grafiği.

Getiri eğrisi göstergem Kırmızı Kod’a geçti. 1968’den bu yana durgunluk tahmininde 8’e 8 – yanlış alarm yok. Bununla birlikte, yanlış bir sinyal verdiğine inanmak için nedenlerim var.

…

Getiri eğrisi, 1968’den bu yana dokuzuncu kez tersine döndü. Kıyamet anlamına mı geliyor? Çok emin değilim.

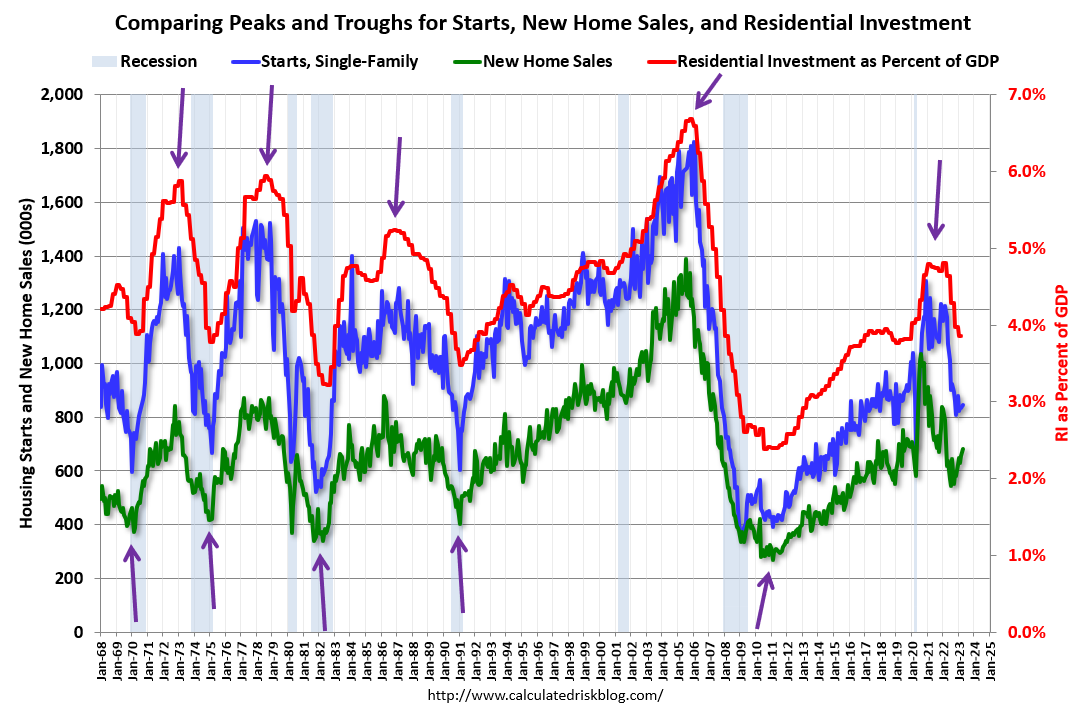

İş döngüsü tahmini için en sevdiğim modellerden biri yeni ev satışlarını kullanır (konut başlangıçları ve konut yatırımı da dahil). Bir sonraki grafiğin amacı, bu üç göstergenin genellikle zirve ve dip noktalarına birlikte ulaştığını göstermektir. Konut Yatırımının üç ayda bir olduğunu ve tek aile başlangıçlarının ve yeni ev satışlarının aylık olduğunu unutmayın.

Oklar, bu üç ölçüm için daha önceki zirve ve dip noktalarından bazılarına ve en son zirveye işaret ediyor.

Oklar, bu üç ölçüm için daha önceki zirve ve dip noktalarından bazılarına ve en son zirveye işaret ediyor.

Yeni ev satışları, 2020’de pandemik satın almaların artmasıyla zirve yaptı. Ardından 2021’de yeni ev satışları ve tek ailelik başlangıçlar geriledi, ancak bu kısmen pandemi sırasında satışlardaki büyük artıştan kaynaklanıyordu. 2022’de hem yeni ev satışları hem de tek ailelik başlangıçlar, yüksek ipotek oranları nedeniyle geriledi. Konut yatırımları da zirve yaptı.

Konut yatırımındaki bu düşüş genellikle bir durgunluğun geldiğini gösterir.

Bu üçüncü grafik, Sayım Bürosundan Yeni Ev Satışlarındaki YY değişimi göstermektedir. Şu anda yeni ev satışları (3 aylık ortalamaya göre) yıldan yıla %4 arttı!

Bu üçüncü grafik, Sayım Bürosundan Yeni Ev Satışlarındaki YY değişimi göstermektedir. Şu anda yeni ev satışları (3 aylık ortalamaya göre) yıldan yıla %4 arttı!Genellikle Yeni Ev Satışlarındaki yıllık değişim yaklaşık %20 düştüğünde, bunu bir durgunluk takip eder. Bu veri dizisi için bir istisna, Vietnam’daki artışın ekonomiyi durgunluğun dışında tuttuğu 60’ların ortalarıydı. Diğer bir istisna, 2021’in sonlarındaydı – pandemiyle ilgili olarak yeni ev satışlarında yıldan yıla önemli bir düşüş ve 2020’nin ikinci yarısında yeni ev satışlarında artış gördük. Bu gerilemeyi bir pandemik bozulma olarak görmezden geldim (Hiçbir modelin kölesi değilim). Ayrıca, 2010’daki keskin düşüşün 2009’daki konut vergi kredisi politikasıyla ilgili olduğunu ve konut çöküşünün sadece bir devamı olduğunu unutmayın.

Mevcut ev envanterinin düşük seviyesi nedeniyle, yeni ev satışları artmaya başlıyor ve bu olası bir toparlanmaya işaret ediyor!

Kullanmayı sevdiğim bir diğer gösterge de ağır vasıta satışları. Bu grafik, BEA’dan alınan verileri kullanarak 1967’den bu yana ağır kamyon satışlarını göstermektedir. Kesikli çizgi, Nisan 2023 mevsimsellikten arındırılmış yıllık satış oranıdır (SAAR). Not: “Ağır kamyonlar – brüt araç ağırlığı 14.000 pound’dan fazla olan kamyonlar.”

Ağır kamyon satışları Mart’taki 486 bin SAAR’dan Nisan’da 563 bin SAAR’a ve Nisan 2022’deki 456 bin SAAR’dan %23 artışla gerçekleşti.

Genellikle, ağır kamyon satışları bir durgunluktan önce keskin bir şekilde düşer, ancak satışlar Nisan ayında güçlüydü.

İzleyeceğim kısa vadeli öncü gösterge, işsizlik başvurularının 4 haftalık ortalaması.

İzleyeceğim kısa vadeli öncü gösterge, işsizlik başvurularının 4 haftalık ortalaması.

Bu son zamanlarda arttı ve daha da artarsa istihdam durgunluğuna giriyor olabiliriz.

FOMC zor durumda. Fed politikası için birincil iletim mekanizmaları genellikle konut satışları ve ardından araç satışlarıdır (uzak bir saniye). Bu sefer araç satışları, tedarik zinciri sorunları (bir salgın bozulma) nedeniyle daha fazla bastırıldı ve son zamanlarda arttı ve görünüşe göre yeni ev satışları dip yapmış olabilir!

Fed politikası şu anda kısıtlayıcı ve politikayı bu seviyede tutmak muhtemelen enflasyonu %2 hedefine geri getirecek. Daha fazla oran artışı muhtemelen bir politika hatası olur ve durgunluk ihtimalini artırır. Federal fon oranı için mevcut hedef aralığı, r* + hedef enflasyonun oldukça üzerinde, yüzde 5 ila 5-1/4’tür. Not: r*, reel faiz oranı tahminidir.

Bence büyüme 2023’te yavaş kalacak ama ekonomi durgunluktan kaçınacak. Para politikası kısıtlayıcı, son anlaşma Meclis ve Senato’dan geçerse maliye politikası biraz zorlayıcı olacak. Araç satışları muhtemelen bu yıl artacak, ancak yeni ev satışları düşük kalmaya devam edecek, ancak 2023’ün geri kalanında yıldan yıla artacak.

FOMC aşırı sıkılaşırsa veya Kongre bir borç temerrüdüne zorlarsa (şu anda bu daha az olası görünse de) aşağı yönlü bir risk vardır. En iyi öncü göstergelerden ikisi resesyona işaret ettiğinden, resesyon nöbetinde kalacağım ve birkaç ay içinde resesyon hakkındaki görüşlerimi değiştirebilirim.