Mali Tarihler yeni bir makale, Journal of Economic Perspectives için mali teori üzerine bir denemede ikinci bir deneme.

Temel kavram, fiyat seviyesinin mali teorisini, çok çeşitli tarihsel olayları nasıl açıklayabileceğini ve yorumlayabileceğini görerek, onu uygulayarak denklemsiz açıklamaktır. Soyut:

Mali teori, fiyat düzeyinin, devlet borcunun gerçek değerinin, reel faiz dışı fazlaların bugünkü değerine eşit olacağı şekilde ayarlandığını belirtir. Para politikası önemini koruyor. Merkez bankası, beklenen enflasyonu belirleyen bir faiz oranı hedefi belirleyebilir ve artıkların bugünkü değeriyle ilgili haberler beklenmedik enflasyonu tetikler. Mali teoriyi, altın standardı, kur sabitleyicileri, hiperenflasyonların sonları, enflasyon hedeflerinin başarısı, 1970’lerde ve 1980’lerde enflasyonun yükselişi ve düşüşü, uzun ve sessiz sıfır sınırı dahil olmak üzere tarihsel olayların bir yorumunu sunarak ortaya koyuyorum. 2010’lar ve 2021-2022 enflasyonu. İleriye dönük olarak, mali teori, enflasyonun eşgüdümlü para ve maliye politikasıyla ehlileştirilmesi gerektiği konusunda uyarıyor.

Konsept için Erik Hurst ve Tim Taylor’a teşekkür ederim. Hikayelerin çoğu Fiyat Düzeyinin Mali Teorisinden özetlenmiştir, ancak onları bir yere koymak ve basitleştirmek harika bir fikirdir. ana fikir

Mali teorinin önemli olayları nasıl açıklayabileceğini düşünüyorum. İlk amaç açıklayıcıdır: bu yöntemle mali teorinin nasıl çalıştığını ve hangi ayrıntılara ihtiyaç duyabileceğini anlayabiliriz. İkinci bir amaç daha ciddidir: Olayları analiz etmek, tüm makroekonomik modelleri değerlendirmemizin çok önemli bir yoludur.

İyi işlenmiş ve yayınlanmış ekonomi tarihini veya nicel analizleri özetlemek yerine, çoğunlukla makul hikayeler anlatırım. Mali teori yeni ve bu çalışma daha yeni başlıyor. Ama hikayeler haklı olarak önce gelir. Resmi analiz her zaman makul hikayeler üzerine kuruludur. Dahası, MV=PY ve IS-LM’nin yaptığı gibi muhtemelen tarihi açıklayabilecek bir çerçeve sağladığına dair inandırıcı hikayeler olması bir haberdir, çünkü birçok kişi mali teorinin iyi bilinen olaylar tarafından hızla reddedilebileceğini düşünüyor. Ayrıca detaylı analizlere ilham vermeyi umuyorum.

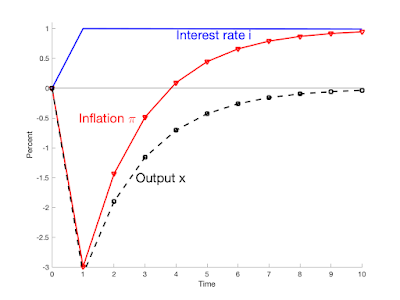

Makale ayrıca güzel bir modelin sonuçlarını gösteriyor ve modeli, FTPL’de yaptığımdan daha basit bir şekilde sabit fiyatlarla mali teorinin temellerine inen bir dipnotta gizlice sunuyor. Grafik:

Şekil 1: Basit bir mali teori sabit fiyat modelinde enflasyon ve çıktının tepkileri. Üst: Sabit faiz oranı ile %1 açık şoku. Alt: Sabit fazla veren faiz oranı şoku

Bu grafiklerle birçok mali teoriyi düşünebilirsiniz. İlk grafik, kabaca 2021’de gördüğümüzü düşündüğüm, faiz oranında değişiklik olmayan bir mali şoktur. Bu, uzun süreli enflasyona yol açar ve negatif reel faiz oranlarıyla birlikte ödenmemiş tahvilleri devalüe eder. İkinci grafik, fazlalarda değişiklik olmayan bir faiz oranı artışıdır. Geçici bir enflasyon düşüşü sağlar. Gerçeklik iki grafiği birleştirir. Fed’in faiz artırımları ilkine ikinci grafiği ekleyecek, bu da yardımcı olacaktır. Biraz. Bir süre için.

Evet, aynı fikirleri birçok farklı şekilde yeniden paketlemek. İşe yarayan bir tane bulmayı veya en azından farklı zevkler için farklı paketler sunmayı umuyorum.

Henüz başlıktan emin değilim. Mali Masallar? Mali Uyku Hikayeleri? ; )

Model $$\begin{aligned}x_{t} & =E_{t}x_{t+1}-0.5(i_{t}-E_{t}\pi_{t+1})\\\pi_ şeklindedir. {t} & = E_{t}\pi_{t+1}+0.5 x_{t}\\i_{t} & = i_{t-1} + \varepsilon_{i,t} \\ \rho v_{ t+1} & =v_{t}+r_{t+1}^{n}-\pi_{t+1}-\tilde{s}_{t+1}\\E_{t}r_{t +1}^{n} & =i_{t}\\r_{t+1}^{n} & =0.9q_{t+1}-q_{t}\end{hizalı}$$nerede \(x \) = çıktı açığı, \(i\)=faiz oranı, \(\pi\)=enflasyon, \(v\)= devlet borcunun gerçek değeri, \(r^n\)=devlet borcunun nominal getirisi, \(\tilde{s}\) = borç değerine göre ölçeklenen reel faiz dışı fazla, \(q\)= devlet borcunun günlük fiyatı. Borç, 0,9 katsayılı geometrik bir vade yapısına sahiptir. Yanıtı beklenmeyen bir \(\sum_{j=0}^\infty \rho^j{\tilde{s}}_{1+j}=-1\) ve \(\varepsilon_{i,1 için çiziyorum) }=1\).