25 Ocak’ta yazdım Fed’in iskonto penceresinde gerçekleşen artan borçlanma faaliyeti hakkında. Popüler algıya rağmen, indirim penceresindeki tüm borçlanmaların acil durumlardan kaynaklanmadığını söyledim. Ancak, hızla yükselen faiz oranları ve on yıllardır ilk kez ve muhtemelen şimdiye kadarki en hızlı daralması olan para arzı ile bir likidite krizinin başlamasının yine de belirgin bir olasılık olduğunu da ekledim.

Sonra yazdım:

Henüz kesinleşmiş bir şey yok. Yaklaşık 18 ay içinde, Mart 2022’den itibaren Fed’in indirim penceresini kullanan firmaların kimlikleri halka açık hale gelecek. Bu finansman talepleri, 2022’deki ekonomik girdabın devam eden etkilerinde gezinmekten kaynaklanıyorsa, o zaman öğreneceğiz. Daha kötü bir şey hazırlanıyorsa, çok daha erken.

Silicon Valley Bank’ın (SVB) indirim penceresinden borçlanan firma mı yoksa birkaç bankadan biri mi olduğu henüz bilinmiyor. Ancak bildiğimiz birkaç şey var. Birincisi, SVB’nin çöküşü, ABD tarihindeki en büyük ikinci banka iflası. İkincisi, banka umutsuzca varlık satmaya çalışıyordu ve bunu yaparken birkaç milyar dolar kaybetmişti. Ve üçüncüsü, Aralık sonu itibariyle, SBV, toplam varlıklarının yüzde 57’sini yatırımlarda tuttu 74 benzer rakip arasında ortalama yüzde 42 civarındaydı. Bu yatırımların 108 milyar doları, ABD Hazine ve ajans tahvillerindeydi – bir varlık sınıfı. en kötü yılını 2022’de yaşadı.

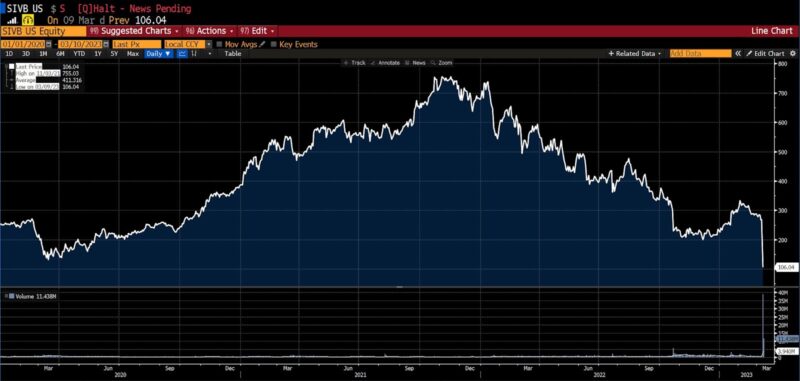

Kasım 2021’de hisse senedi, hisse başına 755 $ ile tüm zamanların en yüksek seviyesine ulaştı ve ardından 2022 fiyat düşüşlerinde piyasanın geri kalanına katıldı. Mart acımasız olduğunu kanıtladı. 2023’ün başlangıcından bu yana yaklaşık 250 ila 350 ABD Doları arasında yatay bir seyir izleyen hisse senedi fiyatı, 6 Mart Pazartesi günü 283 ABD Dolarından 8 ve 9 Mart tarihlerinde 267 ABD Doları aralığında kaldı ve ardından 9 Mart Perşembe günü 106,04 ABD Dolarına düştü. 10 Mart bu sabah saat 9’dan önce ticaret durduruldu.

Silikon Vadisi Bankası (2020 – günümüz)

Federal Depository Insurance Company (FDIC) başvuruları, ABD bankalarının geçen yıl 600 milyar doların üzerinde gerçekleşmemiş kayıpbüyük bir kısmı, Fed’in agresif faiz artırımları sırasında hızla düşen tahvil fiyatlarından kaynaklandı. tutmanın yanı sıra Hazine tahvillerinde 108 milyar dolar Bu tür menkul kıymetler açısından tarihin en kötü yılında, SVB’nin defterlerinde, bir kısmı şüphesiz yerel teknoloji şirketlerine verilen 74 milyar dolarlık krediler yer alıyor. Teknoloji şirketleri de son zamanlarda baskı altında ve maliyetleri düşürüyor.

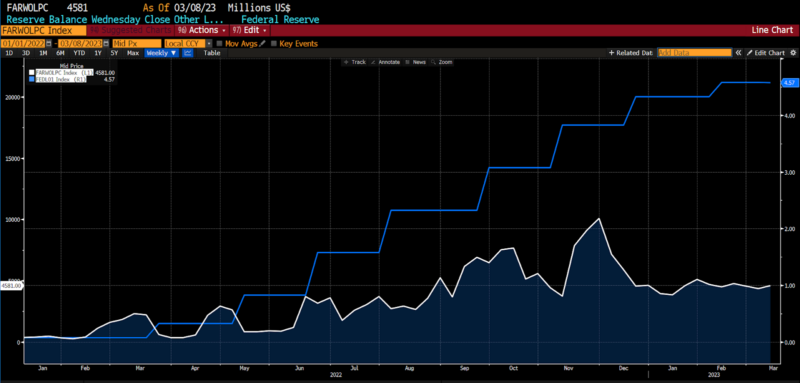

Fed İndirim Penceresi etkinliği ve Etkin Fed Fonları oranı (2020 – günümüz)

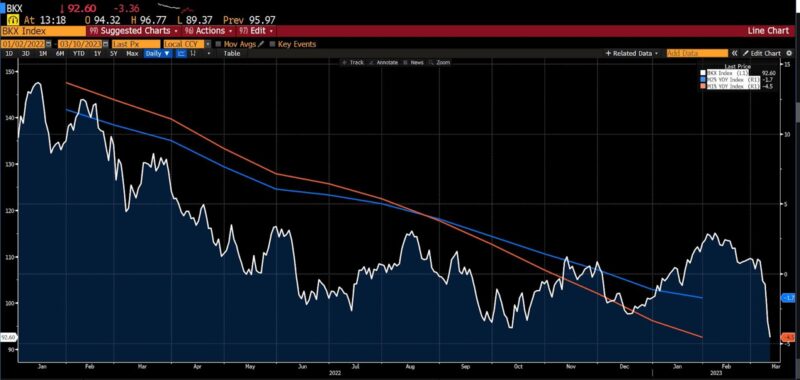

2019’un sonundan bu yana, Federal Rezerv politikaları para tabanını trilyonlarca dolar artırdı. Bugünün çocuklarının dediği gibi, “Para yazıcısı [went] kardeş” Bu sürecin tersine çevrilmesi ve finansal koşulların sıkılaşması, yıllık M2 büyümesini ilk kez rekor düzeyde negatife çevirdi. Yakın zamana kadar daraltıcı politikalar, faiz oranına duyarlı firmaların karlılığını geniş ölçüde etkilerken, bazıları için artık hayatta kalmalarını tehdit ediyor.

KBW Banka Endeksi (beyaz) ve M1 (turuncu) ve M2 (mavi) parasal büyüklüklerdeki yıllık büyüme (2022 – günümüz)

Oranlar düşükken alınan kredilerin değeri düştü ve mevduat sahipleri daha yüksek oranlar bekliyor. Yirmi yıl boyunca onlardan normalden düşük oranlarda borç alan finansal kurumlar ve firmalar, şimdiden basit normalleşmenin etkilerini yaşıyorlar. SVB gelişiminin üstte kombinasyonu Silvergate Capital Corp tarafından dünkü açıklama Kripto para birimi endüstrisinin enkazı arasında faaliyetini durduracağı, bundan daha kötü bir zamanda olamazdı. Fed’in nihai politika faizi tahminleri, hizmet enflasyonunun devam etmesi ve rahatlık için çok güçlü istihdam verileri nedeniyle yüzde 6’ya doğru kayıyor. Tarih ve piyasa tarafından ima edilen politika faiz oranları herhangi bir yol gösterici ise, Fed’in faiz oranlarını yeniden indirmeye başlaması finans sektöründe daha fazla sancı çekmeyecektir.

Silicon Valley Bank’ın (veya bugün denize atılan diğer bankalardan herhangi birinin) Fed’in indirim penceresinden borç alıp almadığını on iki veya on dört ay boyunca bilemeyeceğiz. Ancak, hangi firma(lar) olursa olsun, itici gücün zorunluluk olması giderek daha olası hale geliyor.

Peter C.Earle

Peter C. Earle, AIER’e 2018’de katılan bir ekonomisttir. Bundan önce, New York metropol bölgesindeki bir dizi menkul kıymet firmasında ve hedge fonunda tüccar ve analist olarak 20 yılı aşkın bir süre çalışmıştır. Araştırmaları finansal piyasalar, para politikası ve ekonomik ölçüm problemlerine odaklanmaktadır. Wall Street Journal, Bloomberg, Reuters, CNBC, Grant’s Faiz Oranı Gözlemcisi, NPR ve çok sayıda başka medya kuruluşu ve yayınında alıntılanmıştır. Pete, Amerikan Üniversitesi’nden Uygulamalı Ekonomi alanında yüksek lisans derecesine, MBA (Finans) derecesine ve West Point’teki Birleşik Devletler Askeri Akademisi’nden Mühendislik alanında lisans derecesine sahiptir.

Seçilmiş Yayınlar

“Blockchain ve Ortaya Çıkan Uygulamalara İlişkin Genel Kurumsal Hususlar” David M. Waugh ile ortak yazar Kripto Varlıklar Üzerine Zümrüt El Kitabı: Yatırım Fırsatları ve ZorluklarBaker, Benedetti, Nikbakht ve Smith tarafından düzenlendi (2023)

“Operasyon Çözgü Hızı” Edwar Escalante ile birlikte yazılmıştır. Pandemiler ve ÖzgürlükRaymond J. March ve Ryan M. Yonk tarafından düzenlendi (2022)

“Sanal Bir Weimar: Diablo III’te Hiperenflasyon” içinde Sanal Dünyalarda Görünmez El: Video Oyunlarının Ekonomik DüzeniMatthew McCaffrey tarafından düzenlendi (2021)

“Karantinaların Kararsız Bilimi” Phillip W. Magness ile ortak yazar, Wall Street Gazetesi (Aralık 2021)

“İyi İşleyen Bir Altın Standardı Nasıl İşler?” William J. Luther ile ortak yazar, SSRN (Kasım 2021)

“Popülist Peygamberler, Halk Peygamberleri: Lucre Kavalcıları, O Zaman ve Şimdi” içinde Finansal Tarih (Yaz 2021)

“Boston’ın Unutulmuş Kilitlenmeleri” içinde Amerikalı Muhafazakar (Kasım 2020)

“Düz Bir Dünya İçin Özel Yönetim ve Kurallar” içinde Creighton Disiplinlerarası Liderlik Dergisi (Haziran 2019)

“’Federal İş Garantisi’ Fikri Maliyetli, Yanlış Yönlendirilmiş ve Demokratlar Arasında Giderek Giderek Popülerleşiyor” içinde Yatırımcı İş Günlük (Aralık 2018)