Bunda Pazar yeri parçası (ile Justin Ho), ana noktalardan biri, tüketimin evrimi ile hizmetler ve diğer her şey için enflasyon oranı arasındaki kopukluktur. İşte bazı resimler.

Şekil 1: Toplam kişisel tüketim harcamaları (mavi), temel (tan), hizmetler (yeşil), dayanıklı (kırmızı) ve dayanıksız (chartreuse), tümü Ch.2012$, günlükler 2021M11=0. Kaynak: FRED aracılığıyla BEA ve yazarın hesaplamaları.

Dayanıklı tüketim harcamaları, pandemi öncesi eğilimin üzerinde kalmasına rağmen, faiz oranlarındaki artışlar nedeniyle beklendiği gibi hızla düşüyor. Dayanıksız harcamalar 2021M11 zirvesinden düşüyor ve pandemi öncesi eğilimde.

İlginç bir şekilde, hizmetler Aralık ayına kadar %0,5 m/m (yıllıklaştırılmamış) ile artmaya devam ediyor. Kalıcı gelir hipotezini göründüğü gibi ele alırsak, bu, hanehalklarının önümüzdeki birkaç yıl içinde gelirlerinin hala artacağını varsaydıklarını gösteriyor. Şimdi, tüketim davranışı, 0,2-0,5 arasında değişen pay ile bazı pratik tüketiciler (yani, harcanabilir gelirin tamamını tüketen haneler) kullanılarak daha iyi modelleniyor. Reel harcanabilir gelir Aralık ayında %0,2 arttı, bu nedenle tüketimin güçlü kalmasının bir nedeninin önümüzdeki birkaç yıl içinde algılanan gelir beklentilerinin çökmemiş olması olduğunu söyleyebilirim.

Peki ya enflasyon?

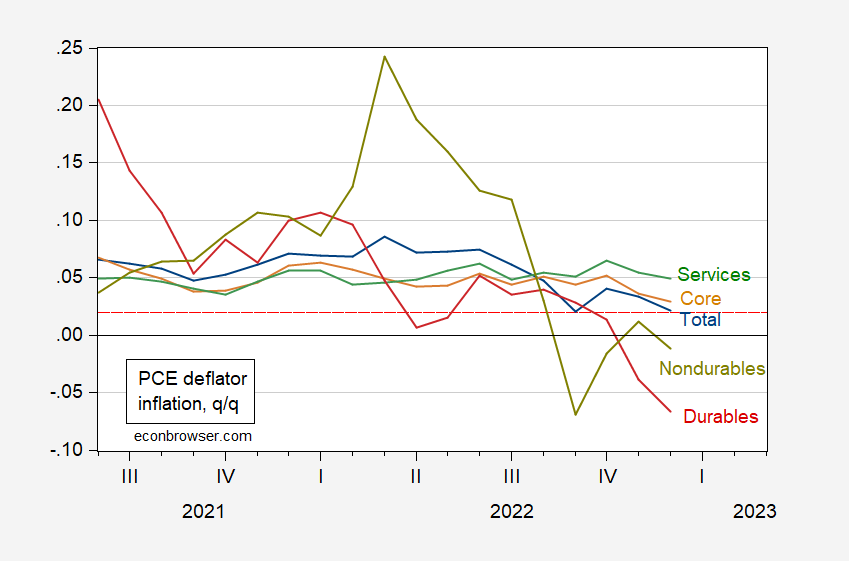

Şekil 2: Kişisel tüketim harcamaları deflatörü (mavi), çekirdek deflatörü (ten rengi), hizmetler deflatörü (yeşil), dayanıklı mallar deflatörü (kırmızı) ve dayanıksız mallar deflatörü (chartreuse) için çeyrekten çeyreğe enflasyon oranı. %2’de kırmızı kesikli çizgi. Kaynak: FRED aracılığıyla BEA ve yazarın hesaplamaları.

2022’nin en büyük hikayelerinden biri enflasyon oranlarının hizmetler lehine tersine dönmesi. Bu doğru olmaya devam ediyor, ancak hizmet enflasyonunun da şu anda yıllık bazda %4,9 düştüğünü not etmek önemlidir.

Bu, genel PCE enflasyonunun (q/q) %2 hedefinin yakınına düşmesine yol açıyor.