Takip etme Jim’in dün GSYİH’nın piyasaya sürülmesiyle ilgili gönderisiEkonomik faaliyetin farklı yönlerine bakmak:

Üç Aylık Göstergeler

Her şeyden önce, görmezden geliyor CEA47’nin otokomatik gözlemleri2024H2 trendine kıyasla GSYİH seviyesini düşünün:

Şekil 1: GSYİH FM Q2 Advance (Bold Siyah), 7/29 GDPNow (mavi kare), Bloomberg’in rızası 7/29 (kırmızı üçgen), 202H2 büyüme hızı kullanılarak doğrusal ekstrapolasyon. Kaynak: Bea, Atlanta Fed, Bloomberg ve yazarın hesaplamaları.

İken CEA Onayı aşan% 3 ile desteklenebilir,% 3’ünün GSYİH’yi trump öncesi yörüngesine koymadığı açıktır. İlginç bir şekilde, serbest bırakılmadan bir gün önce, Atlanta Fed GDPNOW esasen% 3.0’a karşı% 3.0’a karşı% 2.9 ve yıllık olarak (serbest bırakılmadan 4 gün önce% 2.4 rıza).

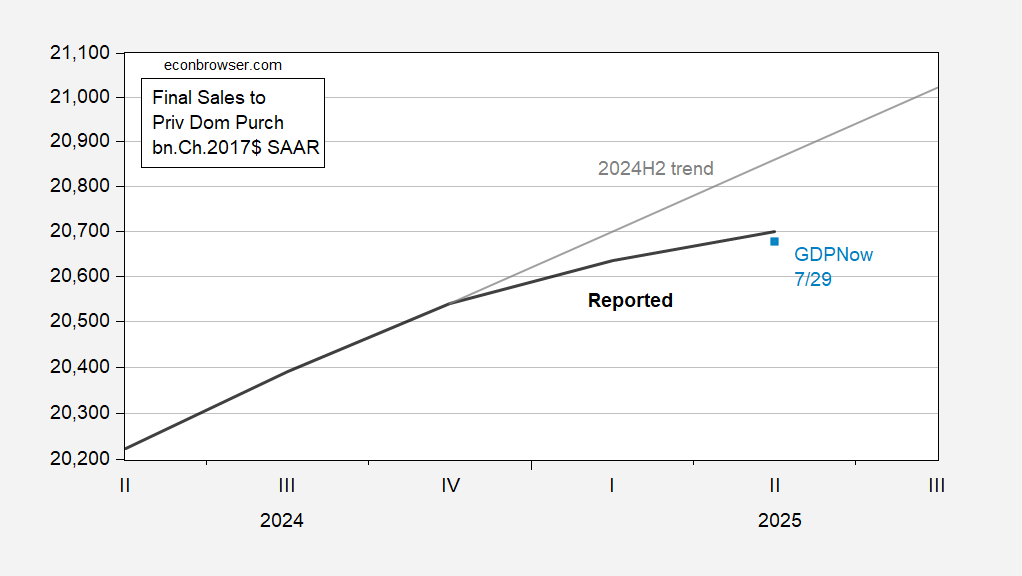

GSYİH’da tarife ön yükü ile ilişkili bozulmalar verin, sanırım ekonomik an için bir vekil önlem olarak özel ulusal alıcılar için nihai satışların (aka “temel GSYİH”) kullanılmasının özellikle yararlı olduğu anlar. “Nihai Satış”, değişken envanter bileşeninin azaltılması anlamına gelir – ve burada ölçülmesi zor olan bu serinin Nowcast ile ilgili görüntüsüdür.

Şekil 2: Özel ulusal alıcılara son satış FM Q2 Advance (Bold Siyah), 7/29 GDPNOW (Square Azzurro), Bloomberg’in 7/29 (kırmızı üçgen), 202H2 büyüme oranı kullanılarak doğrusal ekstrapolasyon. Kaynak: Bea, Atlanta Fed, Bloomberg ve yazarın hesaplamaları.

Şekil 2, artışa şaşırtıcı olmasına rağmen, özel toplam talep için bu proxy önlemine odaklanmanın hala yavaşladığını açıklığa kavuşturmaktadır (2024H2’de GDPNOW% 0.8 ve% 3’e karşı yıllık% 1.8 A/Y).

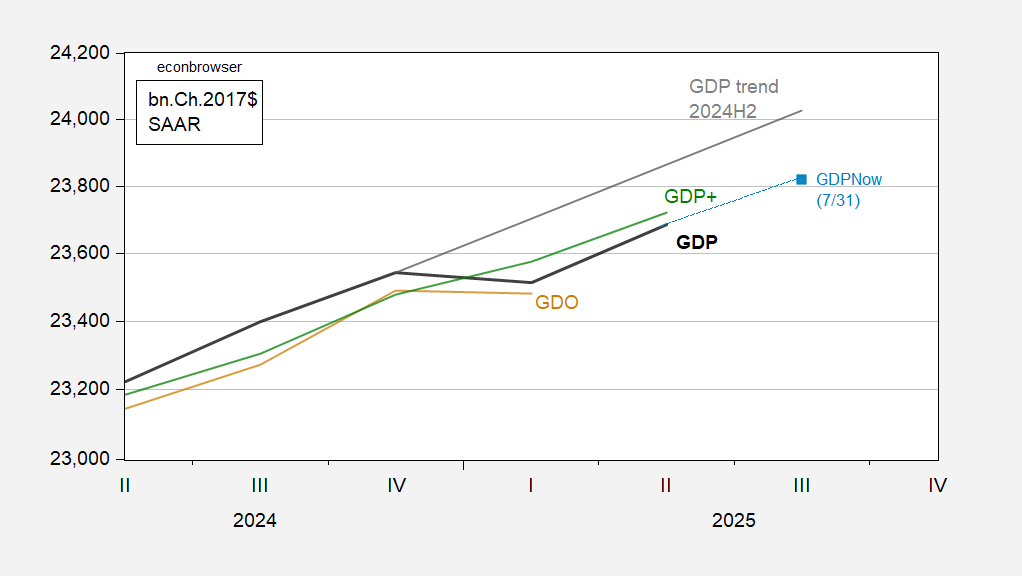

Özel yurtiçi alımların daha akıcı bir GSYİH serisi olduğu ve inek sonrası dönemle ilgili olarak Şekil 3’ü görme noktasını vurgulamak.

Şekil 3: GSYİH’nın özel yerli alıcılara (Bold Siyah) son satışları, 7/29 GDPNow (kare azzurro), Bloomberg’in 7/29 (kırmızı üçgen), 202H2 büyüme oranı kullanılarak doğrusal ekstrapolasyondan başlayarak. Kaynak: Bea, Atlanta Fed, Bloomberg ve yazarın hesaplamaları.

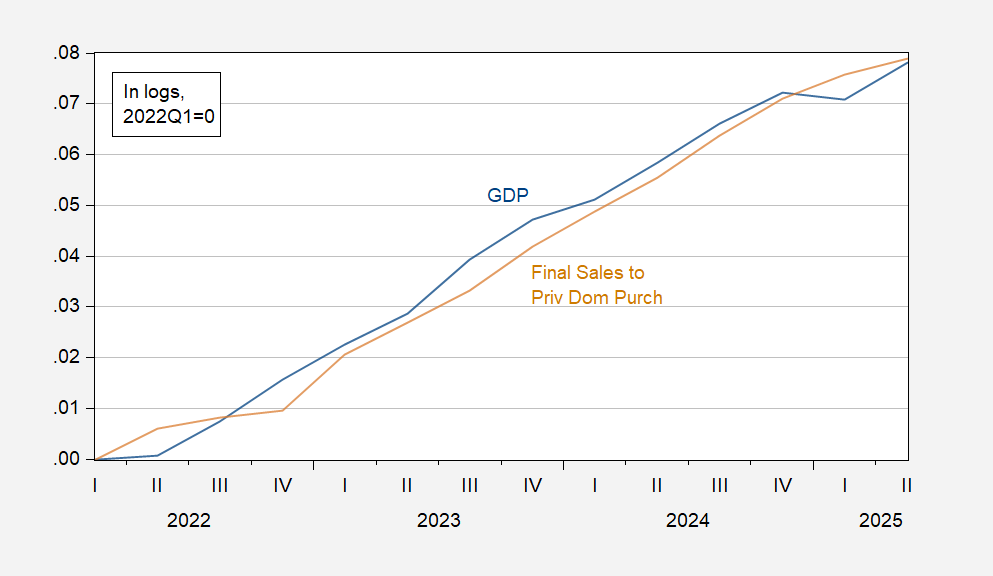

Bu dönemde, GSYİH ve nihai satışlar için yıllık q/q varyasyonlarının standart sapması% 1.0’a karşı% 1.5’tir.

Peki ya alternatif göstergeleri toplu üretme? Q2 için gerçek GDI’miz yok, bu yüzden sadece ilk çeyrek boyunca GDO’mız var; Bununla birlikte, gdplus’u çeyrek boyunca örtük ediyoruz, işte burada, bugünkü GSYİH Q3’ün bugünkü beslenmesiyle birlikte.

Şekil 4: GSYİH FM Q2 Advance (Bold Siyah), 7/31 GDPNOW (mavi kare), 2024Q1 (yeşil) temelinde büyüme hızı 2024H2, GDO (Tan), GSYİH kullanılarak doğrusal GSYİH ekstrapolasyonu. Kaynak: Bea, Fed Atlanta, Philadelphia Fed ve yazarın hesaplamaları.

GDPNOW, üçüncü çeyrekte sürekli% 2,3’lük bir büyüme gösterir, ancak çeyrek boyunca yolun 1/3’ü olsak bile, çok az bilgi temelinde. Bu potansiyel büyüme oranı ile bile, 2024H2 trend ile gerçek GSYİH arasındaki boşluk kapatılmayacaktır.

Aylık göstergeler

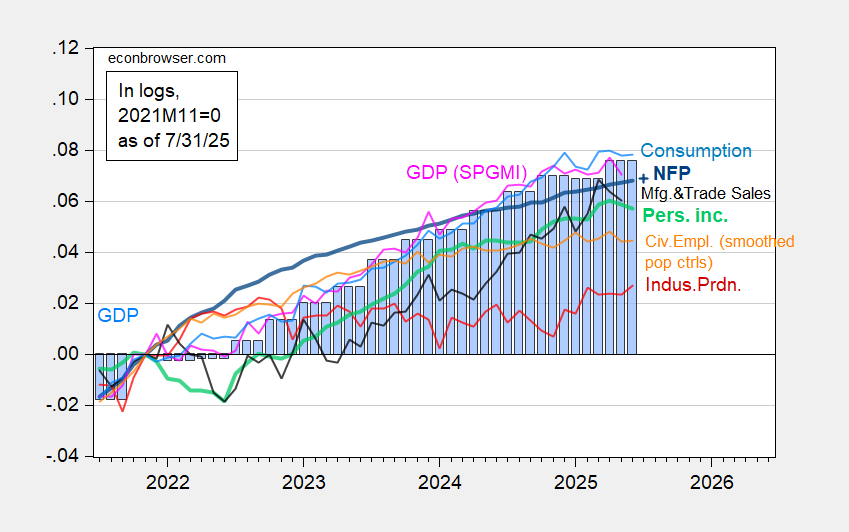

Bugünün versiyonları arasında tüketim, Haziran için kişisel gelir ve Mayıs ayı için imalat ve ticari sektörün satışları vardı. Temmuz ayının beklenen taahhüdünü (Bloomberg) dikkate alarak, aylık göstergelerin aşağıdaki çerçevesine ve ardından Nber ekonomik döngüsünün (istihdam ve gelir anahtarı ile) toplantıları için komite var.

Şekil 5: 7/30 (mavi +), düzgün nüfus kontrolleri (turuncu), endüstriyel üretim (kırmızı), ch.2017 $ (cesur ışıltı), cesur üretim), cesur üretim hariç mevcut transferler hariç, cesur üretim hariç) CES (cesur mavi), örtük NFP Bloomberg rızası, cesur üretim), cesur üretim). Ch.2017 $ (ROSA), GSYİH (mavi çubuklar), 2021m11 = 0’daki tüm normalleştirilmiş kayıtlar. Kaynak: Fred üzerinden BLS, Federal Rezerv, BEA 2025Q2 Serbest Bırakma, S&P Global Market Insights (doğan makroekonomik danışmanlar, IHS Markit) (7/1/Sürüm 2025) ve yazarın hesaplamaları.

İşte bazı alternatif aylık göstergeler (Şekil 5’in aynı dikey ölçeğinde tasarlanmıştır):

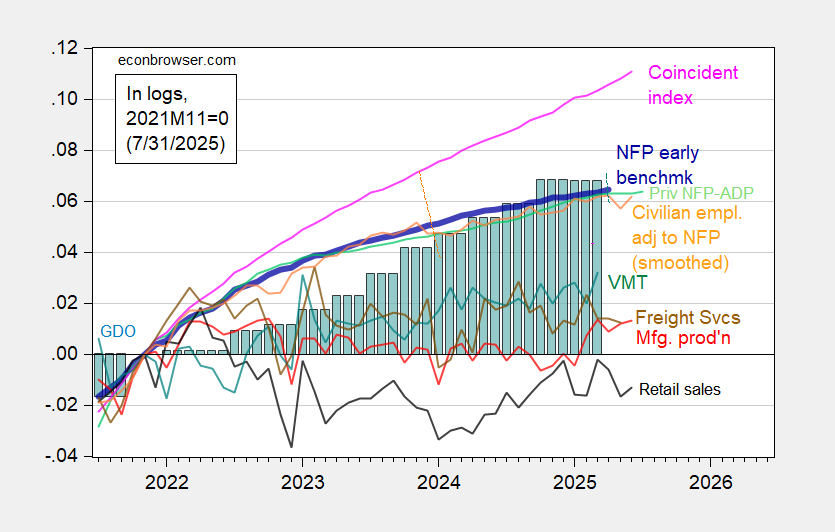

Şekil 6: Örtülü bordro (NFP) (Bold Blue), sivil işgalin erken ölçütü, yumuşatılmış nüfus kontrolleri (turuncu), imalat üretimi (kırmızı), seyahat edilen araçlar (pembe), gerçek perakende satışlar (siyah) ve endeksi CH.2017 (2021111. Kaynak. Philadelphia tarafından beslenen [1]– Philadelphia tarafından beslenen [2]Fred aracılığıyla Federal Rezerv, Erken Sürüm BEA 2025Q2, ve yazarın hesaplamaları.

Bir gözlem, gerçek tüketim ve kişisel gelirin eski transferlerin sırasıyla yemekler ve düştüğü, üretim ve ticari sektör satışları serisi Mayıs ayına kadar bir azalma eğilimine devam etti. Bloomberg’in rızası, tarımsal olmayan ücretlerde istihdamda sürekli bir artış için olsa da, özel NFP serisi ADP serisi esasen Haziran ayına kadar düz olmuştur.

Çözüm

Hep bir araya geldim, Haziran verilerinde bir durgunluk görmek zor (tüm bu gözlemlerin revize edileceğini akılda tutarak) ve 0,1 oranında işsizlik oranındaki artış göz önüne alındığında, SAHM kuralı aktive edilmeyecek (istisna, bkz. Michaillat’ın gönderisi). Ancak açıkça ekonomi, belki de temel göstergelerde sıfır büyümede bile yavaş büyüme dönemine giriyor gibi görünüyor.