Aylık istihdam, tüketim, kişisel gelir (ex-transfer) göstergeleri Nisan’da yükseliyor. Ancak GDO ve GDP+, 2022Q4 ve 2023Q1 için düşüş gösteriyor.

Şekil 1: Tarım dışı bordro istihdamı, NFP (lacivert), Bloomberg 5/26 konsensüsü (mavi +), sivil istihdam (turuncu), endüstriyel üretim (kırmızı), Ch.2012$’deki transferler hariç kişisel gelir (yeşil), imalat ve ticari satışlar Ch.2012$’de (siyah), Ch.2012$’de tüketim (açık mavi) ve Ch.2012$’da (pembe), GDP’de (mavi çubuklar) aylık GSYİH, tüm loglar 2021M11=0 olarak normalize edilmiştir. Bloomberg konsensüs düzeyi, tahmin zamanında mevcut olan revize edilmemiş önceki istihdam düzeyine öngörülen değişiklik eklenerek hesaplanmıştır. Kaynak: BLS, Federal Rezerv, FRED aracılığıyla BEA 2023Q1 2. yayın, S&P Küresel/IHS Markit (kızlık soyadı Makroekonomik Danışmanlar, IHS Markit) (5/1)/2023 sürümü) ve yazarın hesaplamaları.

NBER İş Döngüsü Arkadaşlık Komitesi’nin istihdam ve kişisel gelire yaptığı vurgu göz önüne alındığında, elbette tüm bu sayıların zaman içinde revize edileceği akılda tutularak, Nisan 2023 itibarıyla herhangi bir durgunluğun bulunmadığından oldukça emin olunabilir. Özellikle GSYİH birçok kez revize edilecektir, bu nedenle bu serideki bir artış, bir durgunluğu ortadan kaldırmak için belirleyici olmayacaktır (tıpkı 2022Q1-Q2’deki düşüşün bir resesyona hükmedilmesinde belirleyici olmayacağı gibi).

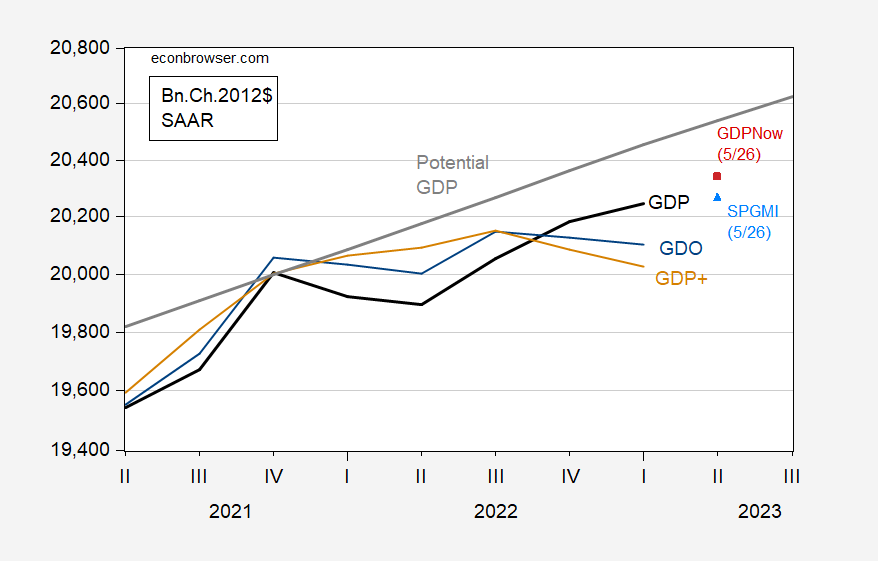

Raporlanan GSYİH’nın aslında GSYİH’nın nihayetinde revize edileceği yerin en iyi göstergesi olmadığını biliyoruz. GDO ve GDP+, bu koşulu karşılama olasılığı daha yüksek olan iki seridir. Burada bazı rahatsız edici işaretler görüyoruz.

Şekil 2: GSYİH (siyah), GDO (mavi), GDP+, 2019Q4 (ten rengi), potansiyel GDP (gri çizgi), GDPNow 5/26 (kırmızı kare), milyar.Ch.2012$ SAAR cinsinden 5/26 (gök mavisi üçgen) SPGMI takibi. Kaynak: BEA, Philadelphia FedCBO (Şubat 2023), Atlanta FedS&P Global Market Insights ve yazarın hesaplamaları.

GSYİH %1,3 SAAR olarak revize edilirken, GDO (GSYH ve GDI ortalaması) ve GDP+ sırasıyla -%0,5 ve -%1,2 SAAR olarak gerçekleşti. Gibi Jason Furman GSYİH ve GDI arasındaki tutarsızlığın çok büyük olduğunu ve ekonomik aktivitenin nasıl bir eğilim gösterdiğini ayırt ederken karşılaştığımız belirsizliği vurguladığını kaydetti. Bu, fasulye sayma alıştırmalarında GDPNow’un %1,9 SAAR, ancak SPGMI’nin (eski adıyla Makroekonomik Danışmanlar ve IHS Markit) %0,4 – temelde sıfır olduğu bir tutarsızlıkta ortaya çıkıyor.

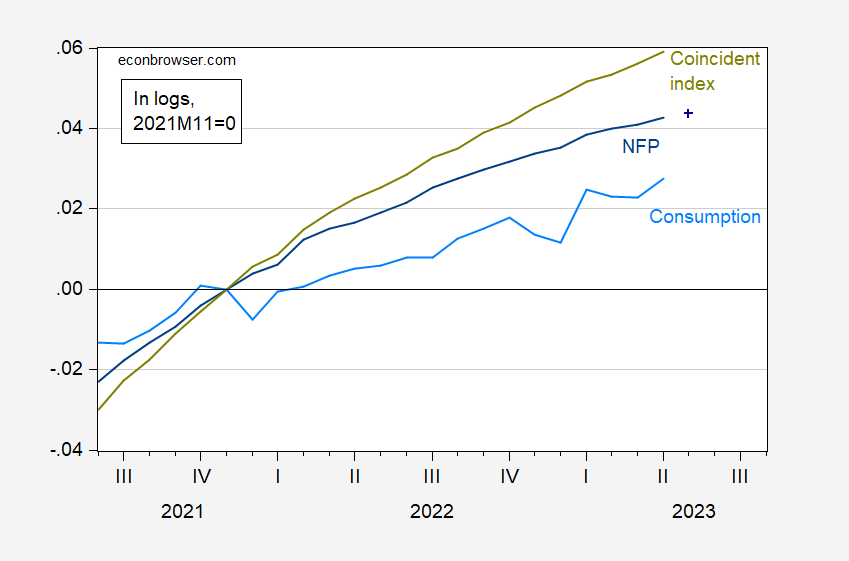

Furman’ın belirttiği gibi, gözlemlediğimiz tek seri GSYİH ve GDI olsaydı, GDO’ya bakardık. Ancak, tekrar vurgulamak gerekirse, işgücü piyasasının gücüne ilişkin birçok kanıtımız var. Bir özet ölçüm, ABD için Philadelphia Fed tesadüf endeksidir. Şekil 3’te, tarım dışı bordro istihdamına ve tüketime kıyasla çakışan endeksi gösteriyorum.

Figür 3: Çakışan endeks (chartreuse), tarım dışı bordro istihdamı (mavi), 5/26 Bloomberg konsensüsü (mavi +), tüketim (gök mavisi), tümü günlüklerde, 2021M11=0. Kaynak: FRED aracılığıyla Philadelphia Fed, Bloomberg, BLS ve BEA ve yazarın hesaplamaları.

Çakışan endeks, çoğunlukla işgücü piyasası göstergelerine dayalıdır ve bazı gözlemcilerin bir durgunluğun geldiğini iddia ettiği 2022H1 döneminde bile sürekli olarak artmıştır. Büyük ölçüde maaş ve ücret ödemeleri ile sürdürülen tüketim de son bir buçuk yılda büyük ölçüde artmış ve Nisan ayında sürpriz bir şekilde yukarı yönlü hareket etmiştir.

Özetle, belirsizlik hüküm sürüyor!