Okuyucular, New York Fed’in, ABD’nin yalnızca para politikasının ABD üzerindeki etkilerini önemseyen yeni bir mekanizmanın gelişmekte olan ekonomiler üzerinde kötü etkiler yaratabileceğini açıklayan bir araştırma makalesini neden yayınladığını sorabilir.

IMF’de araştırma kolu uzun süredir “programın” solunda yer alıyor ve sık sık kemer sıkmanın nasıl ters teptiğini açıklayan makaleler yayınladı. 2010’ların başındaki ünlü bir tanesi, zayıf ekonomilerde mali çarpanların birden fazla olduğunu belirledi; bu, sıradan bir tabirle bütçe kesintilerinin aslında borcun GSYİH’ya oranını kötüleştireceği anlamına geliyordu çünkü ekonomi borçlanmadaki azalmadan daha fazla küçülecekti. Bu önemli içgörünün, IMF’nin iş yapma biçimi üzerinde çok az etkisi olduğunu unutmayın.

Fed çok parlak para ekonomistlerini işe alıyor. Bazıları Fed’de kalmaya çalışsa da, çoğu için umut verici bir kariyer yolu, büyük bir Wall Street firmasının veya para yöneticisinin araştırma koluna girmektir. Onlar için anlayışlı makaleler yayınlamak kariyerlerini geliştirmektir. Ayrıca, değişim çağrılarını teşvik etme olasılığı çok düşükken, Fed’i daha dürüst bir entelektüel komisyoncu gibi gösteriyorlar.

Fed’in faiz hareketlerinin uluslararası etkilerine ilgi göstermemesine yönelik uzun süredir devam eden bir eleştiri, sıcak paranın yüksek riskli gelişmekte olan ekonomilere girip çıkmasıdır. Bir grup merkez bankacısı, Bernanke’nin 2014’teki öfke nöbeti sırasında şikayette bulundu, ancak boşuna. 2015’te yazdığımız gibi:

Hindistan’ın merkez bankası başkanı Raghuram Rajan, Fed’i dünyanın geri kalanıyla politikalarını koordine edemediği için eleştirmek için Bloomberg’e gitti. Ve Rajan, ülkesinin politikalarını savunan bir partizan olarak göz ardı edilemez. Rajan ciddi bir ekonomist, eski IMF baş ekonomisti ve popüler çevrelerde en çok yaptığı sunumla tanınıyor. Greenspan’ın son Jackson Hole’unda kötü karşılanan bir makale finansal yeniliğin dünyayı daha riskli hale getirdiğini ve pekala tam bir finansal krize neden olabileceğini söyleyen oturum. Ve görevi devraldı daha geçen eylülde yani uyguladığı politikaları da savunmuyor…

Rajan, resmi söylem standartlarına göre açık sözlü:

Önemli noktalarından bazıları:

Gelişmekte olan piyasalar hem ekonomilerine akan kolay paradan zarar gördüler hem de gerekli reformları, alınması gereken mali tedbirleri unutturdular, bir de gelişmekte olan piyasaların küresel büyümeyi devasa oranlarda desteklemeye çalışmaları gerçeği. Gelişmekte olan piyasalarda mali ve parasal teşvik. Bu ülkelerden gelen zaten güçlü mali teşvikleri örten bu kolay para. Gelişmekte olan piyasaların bu kolay paradan memnun olmamalarının nedeni, “Bu, gerekli ayarlamayı yapmamızı zorlaştıracak.” Ve bu noktada sanayileşmiş ülkeler, “Ne yapmamızı istiyorsunuz, ekonomimiz zayıf, ne yapmamız gerekiyorsa yaparız. Paranın akmasına izin verin.”

Şimdi o parayı çekerken diyorlar ki, “girince şikayet ettiniz, gidince niye şikayet edesiniz?” Ve gittiğinde de gittiğinde de aynı nedenden şikayet ediyoruz: Ekonomilerimizi bozuyor ve gelen para, sürdürülebilir büyüme için ihtiyacımız olan ayarlamayı yapmamızı ve giden paraya hazırlanmamızı zorlaştırdı. dışarı.

Mevcut gönderiye geri dön. İçinde Doların İmparatorluk Döngüsü, New York Fed yazarları Özge Akıncı, Gianluca Benigno (Lozan Üniversitesi’nde ekonomi profesörü) ve

Serra Pelin, ihracatın dolar ile fiyatlandırılmasının, hem mallarını daha az rekabetçi hale getirerek hem de dolara dayalı finansmanı daha maliyetli hale getirerek gelişmekte olan ekonomileri nasıl kamçıladığını anlatıyor. Makalelerinden:

Analizimizin arkasında, küresel ekonominin ABD, gelişmiş ekonomi ülkeleri ve gelişmekte olan piyasa ekonomilerinden oluşan çok kutuplu bir karakterizasyonu yatıyor. Çok ülkeli DSGE modelimizde, Hakim Para Birimi Paradigmasında (DCP) olduğu gibi, gelişmekte olan piyasalar bloğundaki firmaların ihracat fiyatlarını dolar cinsinden, gelişmiş ekonomi ülkelerindeki firmaların ise ihracat fiyatlarını kendi para birimlerinde belirlediklerini varsayıyoruz. Bu nedenle daha güçlü bir dolar, gelişmekte olan piyasa ekonomileri için rekabet açısından dezavantaj yaratır. Ayrıca, firmaların ithal ara girdi alımlarını finanse etmek için dolar cinsinden borçlanmaya ihtiyaç duymaları için finansman kısıtlamaları olduğunu varsayıyoruz. Yakın tarihli bir personel raporunda sunulan model simülasyonlarımızda gösterdiğimiz gibi, bu iki güç, yükselen piyasa ekonomilerinde imalat sektörü için doların değer kazanmasını özellikle zararlı hale getiriyor.

Aşağıdaki grafik, Doların İmparatorluk Çemberini görselleştiriyor. ABD para politikasının sıkılaştırılması, doların değer kazanmasına yol açarak döngüyü harekete geçirir. Küresel ekonominin yapısal özellikleri göz önüne alındığında, daha sıkı politikalar ve doların değer kazanması, gelişmekte olan piyasa ekonomilerinde görece daha büyük bir düşüşün öncülüğünde küresel olarak imalat faaliyetlerinde daralmaya yol açmaktadır. Küresel (ABD çıkışlı) imalatta ortaya çıkan daralma, ABD mallarına yönelik yabancı nihai talebin azalması nedeniyle ABD imalat sektörüne geri dönecektir. Aynı güçler aynı zamanda emtia fiyatlarında ve dünya ticaretinde düşüşe yol açacaktır. Mekanizmamızın son dönüşünde, ABD ekonomisinin küresel gelişmelere nispeten daha az maruz kaldığı düşünülürse, küresel imalat ve küresel ticaretteki daralma, doların daha da güçlenmesiyle ilişkilendirilerek döngüyü pekiştiriyor.

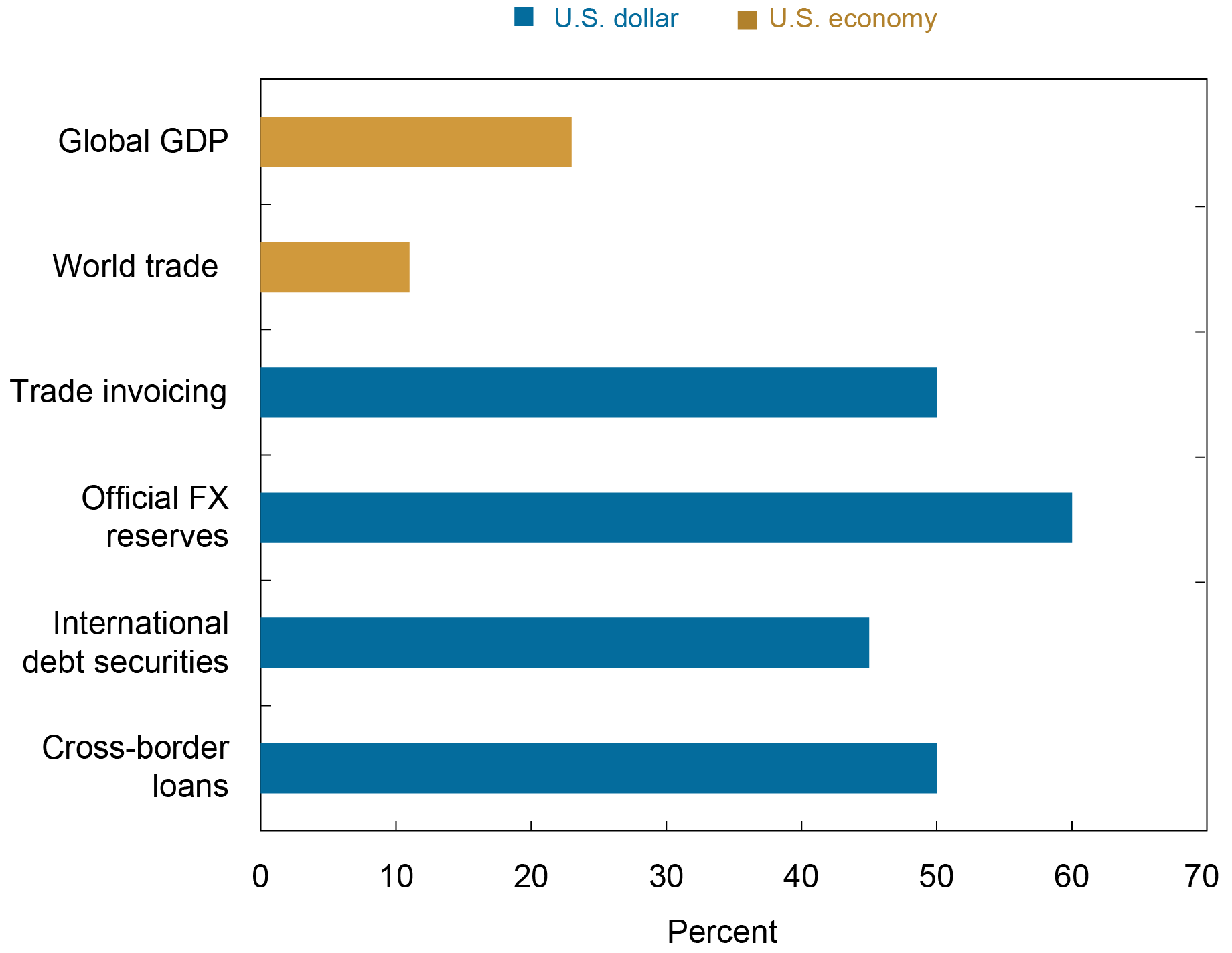

Doların Emperyal Çemberinin arkasında, uluslararası para sistemi ve ABD ekonomisinin yapısındaki iki temel asimetri vardır. İlk asimetri, uluslararası para sisteminde doların küresel kullanımının ABD ekonomisinin göreli büyüklüğünü büyük ölçüde aşmasından kaynaklanmaktadır. Aşağıdaki tablo bu temel asimetriyi göstermektedir.

…. ABD doları, ticari faturalamadaki baskın rolünün yanı sıra uluslararası bankacılıkta da baskın para birimidir. Uluslararası ve yabancı para cinsinden yükümlülüklerin ve alacakların yaklaşık yüzde 60’ı ABD doları cinsindendir (bkz. Bertaut ve diğerleri (2021)).

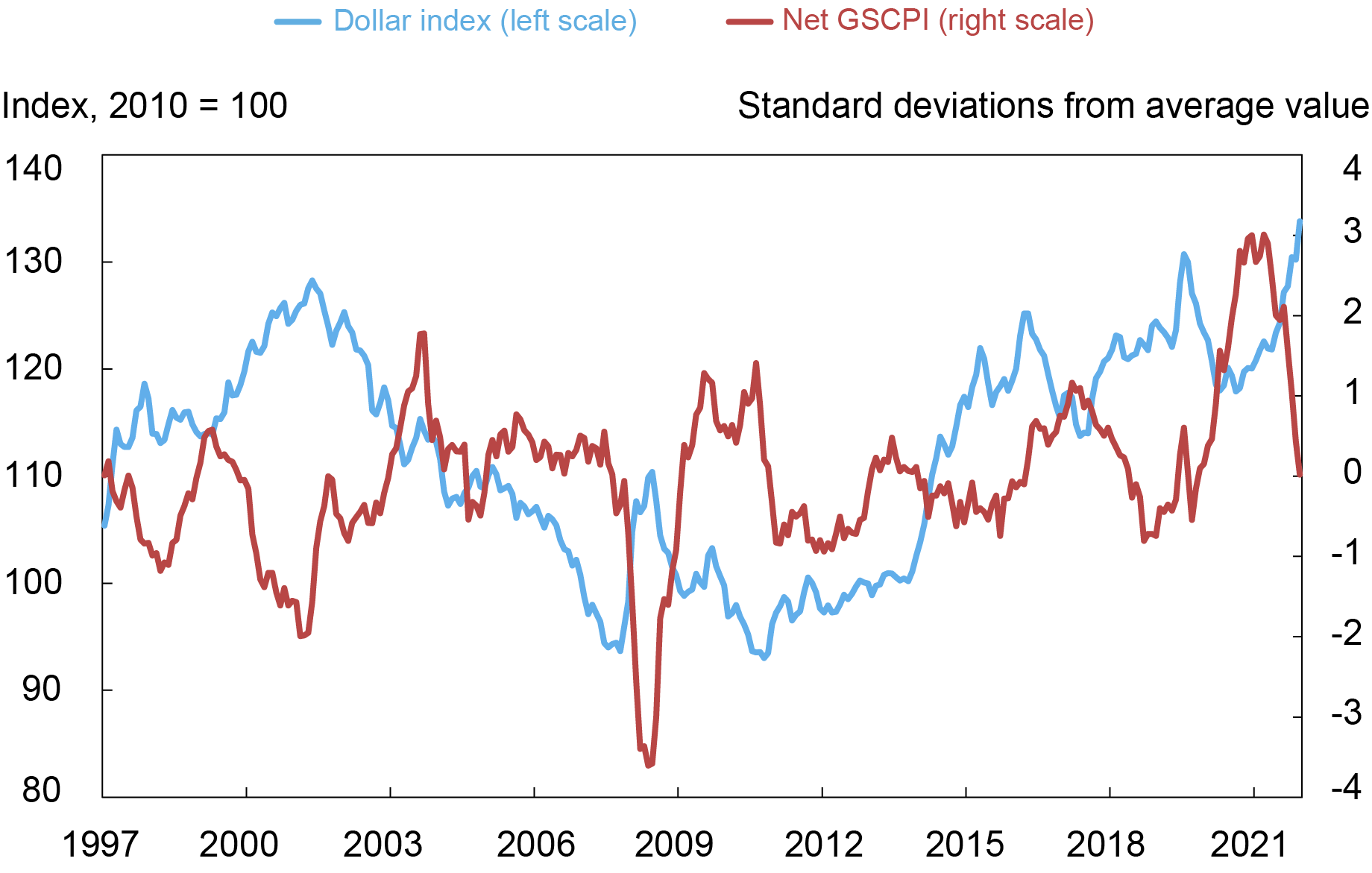

Ek olarak, Bruno ve Shin (2021) tarafından tartışıldığı gibi, güçlü bir dolar, tedarik zinciri bağlantılarını desteklemek için gereken dolar finansmanının kullanılabilirliğini azaltma eğilimindedir. Sonuç olarak dolardaki hareketler bu finansal kanal üzerinden küresel aktiviteyi etkiliyor. Aşağıdaki grafik, New York Fed’in Küresel Tedarik Zinciri Baskı Endeksi’ne (GSCPI) dayanan bir ölçü olan geniş dolar endeksi ile küresel tedarik zinciri dengesizlikleri arasındaki bağlantıyı gösteriyor.

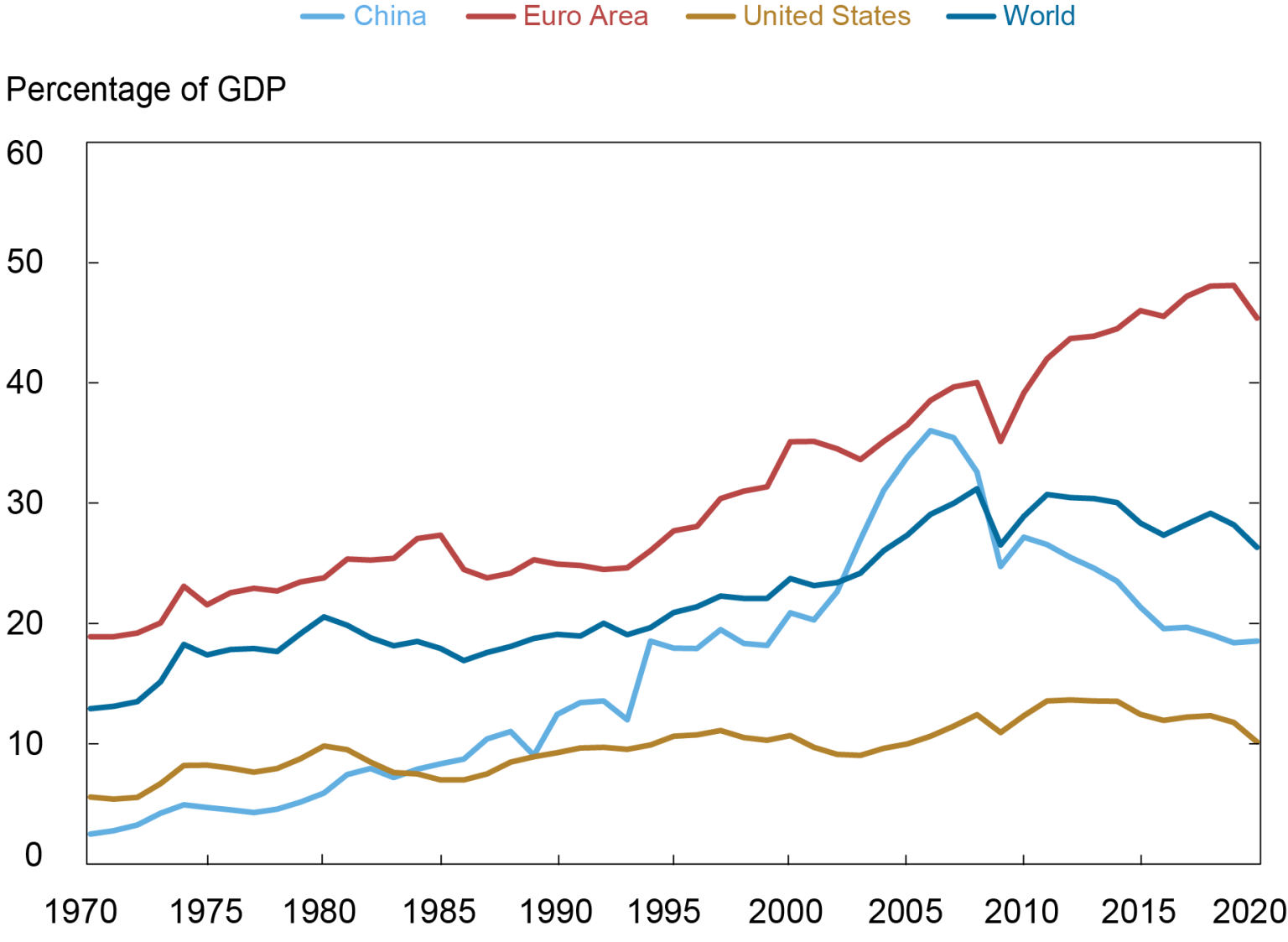

İkinci asimetri, ABD ekonomisinin ticaret ortaklarına göre küresel ticaretteki hareketlere daha az maruz kalması nedeniyle ortaya çıkıyor….

içinde daha fazlası var bu akıllı ve iyi sunulmuş kağıttam olarak okumanızı tavsiye ediyorum, ancak yukarıdaki alıntılar size argümanın özünü veriyor.

Faiz oranı artışının ve dolar fiyat hareketlerinin ticari faturalandırma ve dolar bazlı (çoğunlukla ticarette olduğu gibi) finansman üzerindeki etkisinin, oynaklığı ve istikrarsızlığı artıran ekonomik döngüleri büyüttüğüne dikkat edin. Ekonomistler buna “döngüsel” yani “kötü” diyorlar.

İkincisi, dünya daha küreselleşmiş olsa da, ABD’nin GSYİH içindeki ihracat payı dünya standartlarına göre düşük ve dolayısıyla dolaylı olarak bile çok fazla etkilenmiyoruz (faiz oranlarının sıkılaştırılmasının ihracat ortaklarımızı vurması gibi).

Umarım bu makaleyi potansiyel olarak ilgilenen okuyuculara gönderirsiniz.