Bakalım en acımasız ay mı? Şimdilik, aylık GSYİH, yavaş da olsa (%0,2 a/a) Şubat ayında büyümeye devam ederken, Ocak büyümesi yukarı yönlü revize edildi.

Şekil 1: Tarım dışı bordro istihdamı, NFP (lacivert), Bloomberg konsensüsü 4/3 (mavi +), sivil istihdam (turuncu), endüstriyel üretim (kırmızı), Ch.2012$’deki transferler hariç kişisel gelir (yeşil), imalat ve ticaret satışları Ch.2012$’de (siyah), Ch.2012$’de tüketim (açık mavi) ve Ch.2012$’da (pembe), GDP’de (mavi çubuklar) aylık GSYİH, tüm loglar 2021M11=0 olarak normalize edilmiştir. 3. Çeyrek Kaynak: BLS, Federal Rezerv, BEA 2022Q4 FRED aracılığıyla 3. yayın, S&P Küresel/IHS Markit (kızlık soyadı Makroekonomik Danışmanlar) (4/3)/2023 sürümü) ve yazarın hesaplamaları.

Mevcut tahmin, çoğunlukla envanter birikiminden kaynaklanmaktadır; nihai satışlar sabit kaldı. S&P Piyasa İstihbaratı, üç aylık GSYİH izleme tahminleriyle birleştiğinde, Mart ayında aylık GSYİH’nın %0,2 m/m düşüş anlamına geldiğini belirtiyor.

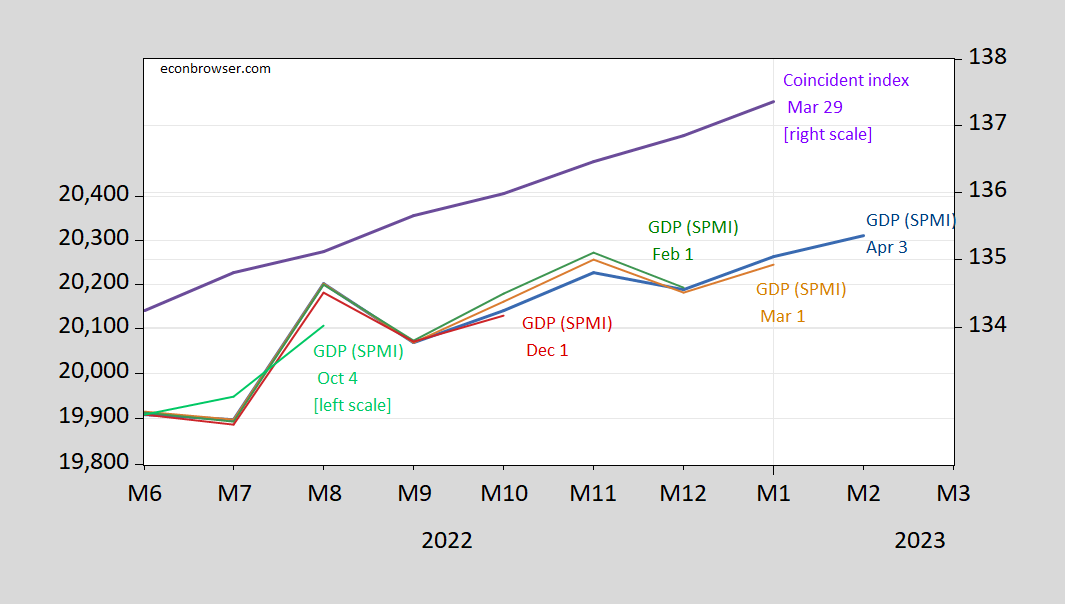

Aylık GSYİH önümüzdeki ay revize edilecek, dolayısıyla bu seriye ne kadar ağırlık verileceğini merak edebilirsiniz. Şekil 2, farklı hasatlarda aylık GSYİH’nın gelişimini göstermektedir.

Şekil 2: 3 Nisan tarihli (mavi), 1 Mart tarihli (ten rengi), 1 Şubat tarihli (yeşil), 1 Aralık tarihli (kırmızı), 4 Ekim tarihli (açık yeşil) aylık GSYİH, milyar Ch.2012$ SAAR (soldan günlük) ölçek) ve çakışan dizin (mavi, sağ günlük ölçeği). Kaynak: S&P Market Intelligence (çeşitli sorunlar) ve Philadelphia Fed.

Bu bana şubata kadar resesyon olmayacağını gösteriyor. İleriye dönük hiçbir garanti yok.