Sade vanilya probit modelleri, özellikle 10 yıl-3 ay yayılımı kullanıldığında, yüksek bir durgunluk olasılığına işaret ediyor:

Şekil 1: 10 yıl-3 aylık dönem yayılımından (mavi), 10 yıl-2 yıllık dönem yayılımından (ten rengi), FCI ile artırılan 10 yıl-3 aylık dönem yayılımından (yeşil) tahmin edilen durgunluk olasılığı. Tüm modeller 1986M01-2023M01 üzerinden tahmin edilmektedir. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. %50 olasılıkla kırmızı kesikli çizgi. Kaynak: yazarın hesaplamaları, NBER.

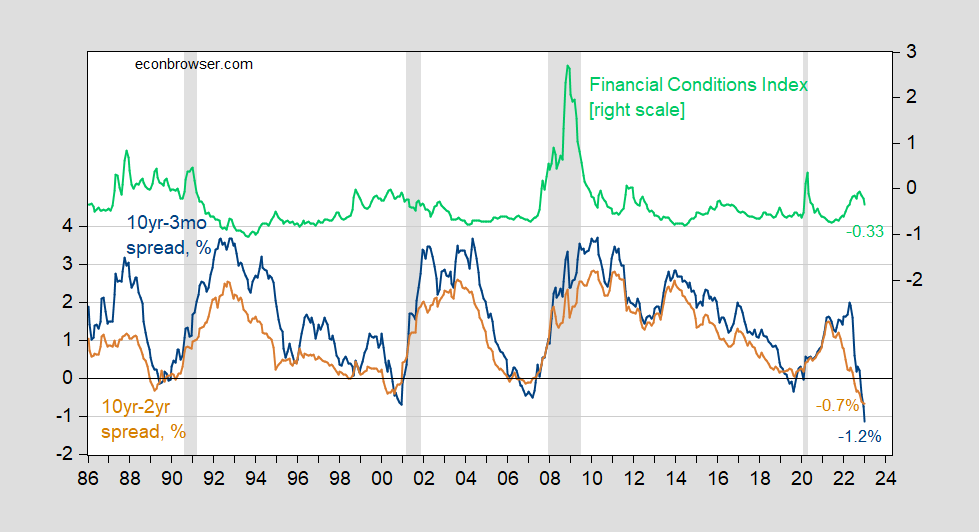

10 yıl-3 aylık yayılım ima edilen durgunluk olasılığı %50 eşiğini aşıyor; 10 yıl-2 yıl olmasa da çok yaklaşıyor. Bir mali koşullar endeksi eklemek, olasılığı %87’ye çıkarıyor, ancak bu belirtim aynı zamanda 2009-10’da yanlış pozitif veriyor.

Bunlar bugünkü spreadlerdir (Ocak verileri 30 Ocak’a kadar devam eder).

Şekil 2: ABD Hazinesi 10 yıl-3 aylık dönem dağılımı (mavi, sol ölçek), 10 yıl-2 yıl (ten rengi, sol ölçek), her ikisi de % olarak ve Chicago Fed Ulusal Finansal Koşullar Endeksi (yeşil, sağ ölçek). Ocak 2023, 1/30’a kadar yayılır; 1/20’ye kadar FCI. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: Hazine, FRED, NBER aracılığıyla Chicago Fed ve yazarın hesaplamaları.

İlginç bir şekilde, gösterge olarak yayılma teriminin ilk ana savunucularından biri, Campbell Harvey, bu sefer farklı olduğunu savundu:

Harvey, eğrinin 1968’den bu yana dokuzuncu kez tersine dönmesine rağmen, bunun muhtemelen bir durgunluğun habercisi olmadığını söyledi.

…

“Mermiden Kaçın”

Harvey’in modeli enflasyona göre düzeltilmiş verimlerle bağlantılıydı ve enflasyon beklentilerinin tersine çevrilmesinin – yani tacirlerin fiyat baskılarının zaman içinde hafiflediğini görmesinin – aynı zamanda önümüzdeki bir durgunluk ihtimalini de azalttığını söyledi.Harvey, “Bütün bunları bir araya getirdiğinizde, mermiden kaçabileceğimizi gösteriyor,” dedi. “Sert inişten – durgunluktan – kaçınmak ve yavaş büyümeyi veya küçük negatif büyümeyi gerçekleştirmek. Bir durgunluk gelirse, hafif olacak.”

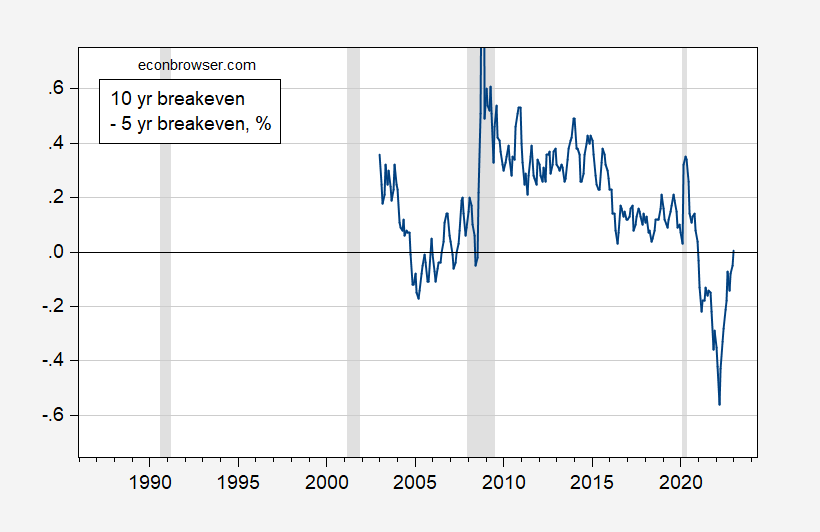

Gerçekten de, 2007-09 ve 2020 durgunluklarından önce olanın aksine, enflasyon beklentilerinin vade yapısı da tersine çevrildi (veya çevrildi).

Figür 3: Hazine-TIPS spreadleri kullanılarak hesaplanan 10 yıllık enflasyon başabaş değeri eksi 5 yıllık enflasyon başabaş noktası, % (mavi). NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: FRED, NBER ve yazarın hesaplamaları aracılığıyla Hazine.

Philadelphia Fed’in enflasyon beklentilerinin tahmini vade yapısı, daha uzun vadede daha düşük enflasyon beklentisine işaret ediyor ve bu, bir yıl, hatta bir ay öncesine göre daha belirgin (bkz. Philadelphia Fed tahminleri). Bu noktayı birkaç saat önce yineledi. [video].

Yani, bu sefer gerçekten farklı olup olmadığını göreceğiz…

[I don’t have ready access to the foreign term spread for January, so I can’t estimate the Ahmed-Chinn specification.]