Lambert burada: O geri döndü!!!! Ve sanırım hayır. Bir politika tavsiyesinde vekalet eksikliğinin muhteşem bir örneğini göreceğiniz yere kadar sonuna kadar okuyun. Okuyucular?

Alex Domash, Araştırma Görevlisi, Mossavar-Rahmani İşletme ve Devlet Merkezi Harvard Kennedy Devlet Okulu ve Lawrence H. Summers, Charles W. Eliot Üniversitesi Profesörü ve Harvard Üniversitesi Fahri Başkanı. İlk olarak VoxEU’da yayınlandı.

Son aylarda, standart işgücü piyasası gevşekliği modelleri için bir bilmece oluşturan olağanüstü derecede sıkı bir işgücü piyasasına rağmen, ücret artışı yavaşlama işaretleri gösterdi. Bu sütun, pek çok kişinin iddia ettiğinin aksine, 2022’nin dördüncü çeyreğindeki ücret artışının aslında standart bir Phillips eğrisi modelinin öngördüğüyle uyumlu olduğunu gösteriyor. Yazarlar, bugün işgücü piyasasındaki sıkılığın, 2019’dakinden kabaca yüzde 1 ila 1,5 puan daha yüksek ücret artışı anlamına geldiğini ve işgücü piyasasında ek bir yumuşama olmaksızın, bu ücret enflasyonunun 2023’te muhtemelen devam edeceğini savunuyorlar.

ABD işgücü piyasası, işgücü piyasası gevşekliğinin neredeyse her ölçüsünde olağanüstü derecede sıkı olmaya devam ediyor. İşgücü piyasasındaki gevşekliğin en geleneksel göstergesi olan işsizlik oranı %3,4 ile 50 yılın en düşük seviyesinde. Son araştırmaların durgunluğun daha iyi göstergeleri olduğunu gösterdiği (Saez ve Michaillat 2022, Furman ve Powell 2021) açık iş oranı ve işten ayrılma oranı gibi diğer talep yönlü işgücü piyasası ölçümleri daha da sıkı bir işgücü piyasası önermektedir: işsiz başına yaklaşık iki açık pozisyon ve işçiler, Covid pandemisinden önceki herhangi bir zamanda olduğundan daha hızlı bir şekilde işi bırakıyor.

Bununla birlikte, tarihi sıkılık seviyelerine rağmen, yüksek kaliteli ücret artışı ölçütleri son aylarda enflasyonun düştüğüne dair bazı işaretler gösterdi. Özellikle, özel maaşlı işçiler için İstihdam Maliyeti Endeksi (ECI), önceki 12 aya göre %5,1’den Aralık 2022’de %4,2’ye (yıllıklaştırılmış) yavaşlayan üç aylık ücret artışı gösterdi. ECI ücret artışındaki son yavaşlama göz önüne alındığında, pek çok kişi, geleneksel Phillips eğrisi modeline dayalı görüşlerin, ileriye dönük enflasyonun olası seyrinin tahmin edicileri olarak aşırı kötümser olup olmadığını merak etti.

Bu argümanı değerlendirmek için Şubat 2022 makalemizde (Domash ve Summers 2022) kullanılan Phillips eğrisi modelini tekrar gözden geçiriyoruz ve 2022’deki ücret enflasyonu için model tahminlerini gerçekleşen ücret enflasyonuyla karşılaştırıyoruz. Gerçekleşen işgücü piyasası sıkılığına bağlı olarak, modelimiz 2022’de yıllık ücret enflasyonunu özel maaşlı işçiler için ECI kullanarak %4,1 (gerçekte %5,1’e karşılık) ve üretim ve denetim dışı çalışanların ortalama saatlik kazançlarını kullanarak (%5,3’e karşı) %4,9 olarak tahmin etti (gerçekte %5,3) . Bu tahminler, 2022’deki gerçek ücret enflasyonunu hafife alırken, son üç aydaki ücret artışıyla tutarlı. Bu tahminler aynı zamanda 2022’de gerçekleşen enflasyona, Federal Açık Piyasa Komitesi’nin (FOMC) Aralık 2021’deki ekonomik projeksiyonların mutabakat özetinden veya Philadelphia Federal Rezerv Bankası’nın Profesyonel Tahminciler Anketi’nden (FRBP 2021) mutabakat tahmininden daha yakındır. öngörülen çekirdek PCE enflasyonu %3’ün altında.

Pek çok kişinin iddia ettiğinin aksine bu bulgular, son aylarda ücret enflasyonundaki düşüşün standart bir Phillips eğrisi modeliyle kolayca uzlaştırılabileceğini gösteriyor: ücret enflasyonu, 2021’deki işgücü piyasası durgunluğu tarafından tahmin edilenin çok ötesinde hızlandıktan sonra trende dönmeye başladı. ve 2022’nin başları. Spesifik olarak, bugün işgücü piyasasındaki sıkılık, son üç ayda gözlemlenen 2019 seviyelerinden yaklaşık yüzde 1 ila 1,5 puan daha yüksek olan ücret enflasyonunu ifade ediyor. 2023 yılı sonuna kadar, işgücü piyasasında ek bir durgunluk olmaksızın, modelimiz herhangi bir ücret ölçümü kullanarak yıllık ücret artışının %4’ün üzerinde kalacağını öngörüyor.

Geçen Yıldaki Ücret Artışı Olağandışı Yüksek Oldu

Domash ve Summers’ta (2022), alternatif işgücü piyasası göstergelerini ücret enflasyonunun öngörücüleri olarak karşılaştırdık ve açık pozisyonların ve işten ayrılmaların işsizlik oranından daha iyi yordayıcılar olduğunu bulduk. Daha sonra işsizlik oranından, tarihsel olarak gözlemlenen açık pozisyonlar ve işten ayrılma seviyeleriyle tutarlı olacak bir ‘firma tarafı’ işsizlik oranı tahmin ettik ve bu değişkenin 2001’den 2019’a kadar olan ücret artışını açıklamada gerçek işsizlik oranından belirgin şekilde daha iyi performans gösterdiğini bulduk. .

Şekil 1, gevşek değişken olarak firma tarafı işsizliği ve tahmin edilen değişken olarak ücret enflasyonunu içeren (enflasyon beklentilerini kontrol eden) geleneksel bir Phillips eğrisi modelini göstermektedir. Ücret enflasyonu, özel işçiler için ECI ücret ve maaşlarındaki 12 aylık yüzde değişimidir ve firma tarafındaki işsizlik, önceki dört çeyrek boyunca firma tarafındaki ortalama işsizlik oranıdır. Mavi noktalar 2021’in ikinci çeyreğinden önceki gözlemleri, turuncu noktalar ise 2021’in ikinci çeyreğinden 2022’nin dördüncü çeyreğine kadar olan gözlemleri ifade ediyor.

Şekil 1 Gevşek ölçü olarak firma tarafı işsizliği kullanan Ücret Phillips eğrisi, 2001Q1–2022Q4

Not: Yeşil düz çizgi, 2001–2019 için regresyon çizgisidir. Ücret enflasyonu, özel ücret ve maaşlar için ECI’deki yüzde dört çeyreklik değişimdir. Firma tarafındaki işsizlik, açık pozisyon ve işten ayrılma oranlarıyla uyumlu işsizlik oranının dört çeyreklik (geriye dönük) hareketli ortalamasıdır.

kaynaklar: İşgücü İstatistikleri Bürosu; yazarların hesaplamaları

Dağılım grafiği, 2001 ile 2019 arasında, gevşeklik göstergesi olarak firma tarafı işsizliği içeren geleneksel bir Phillips eğrisi modelinin yıllık ücret enflasyonunu açıklamada oldukça iyi bir iş çıkardığını gösteriyor. Bununla birlikte, son altı çeyrekte, yıldan yıla ücret artışı, işgücü piyasasındaki sıkılık ile ücret artışı arasındaki tarihsel ilişkinin ima ettiğinden çok daha yüksek olmuştur.

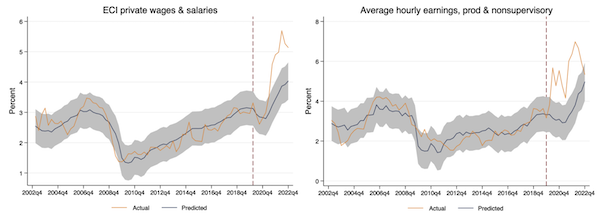

Şekil 2’de, Domash ve Summers’ta (2022) kullanılan modeli tekrarlıyoruz ve 2022’ye kadar her üç aylık dönem için 12 aylık ücret enflasyonuna karşı gerçek ücret enflasyonuna ilişkin model tahminlerini gösteriyoruz. Raporda kullanılan model, Phillips eğrisinin standart bir formülasyonudur. ücret enflasyonunun beklentilerdeki değişimler, arz yönlü şoklar ve talep yönlü faktörler tarafından yönlendirildiği yer. Talep göstergemiz için firma tarafı işsizlik oranının dört çeyrek (geriye dönük) hareketli ortalamasını ve enflasyon beklentilerini temsil etmek için üç yıllık ağırlıklı TÜFE enflasyon gecikmesini kullanıyoruz. Model, pandeminin neden olduğu değişiklikleri önlemek için 2001 ile 2019 arasındaki Covid öncesi veriler üzerinde eğitiliyor ve ardından firma tarafı işsizlik ve enflasyon beklentilerine ilişkin tahmini katsayıları kullanarak 2020 sonrası ücret enflasyonu için örneklem dışı tahminler yapıyor.

şekil 2 Gerçekleşen ve tahmin edilen yıldan yıla ücret enflasyonu, 2002Q1–2022Q4

Not: Model, firma tarafı işsizlik oranının dört çeyreklik (geriye dönük) hareketli ortalamasında ücret ölçüsündeki yüzde dört çeyreklik değişimi ve TÜFE enflasyonunun 3 yıllık ağırlıklı gecikmesini (ağırlık uygulayan) geriler. Bir yıl önceki enflasyona 3, iki yıl önceki enflasyona 2 ve üç yıl önceki enflasyona 1 ağırlık) enflasyon beklentilerini temsil etmek için. Model, pandeminin neden olduğu ilişkilerdeki değişiklikleri önlemek için 2001Q1 ile 2019Q4 arasındaki üç aylık veriler üzerinde eğitildi ve ardından 2020Q1’den itibaren örneklem dışı tahminleri tahmin etmek için kullanıldı. Öngörülen değerler etrafındaki %95 güven aralığı gri renkle gösterilmiştir. Model tahminleri, gevşeklik göstergesinin gecikme uzunluğu ve enflasyon beklentileri için kullanılan vekil için çeşitli farklı özelliklere göre sağlamdır.

kaynaklar: İşgücü İstatistikleri Bürosu; yazarların hesaplamaları

Yukarıdaki sonuçlar, modelin ücret enflasyonunu pandemiden önce oldukça iyi tahmin ettiğini, ancak son iki yılda ücret artışını olduğundan düşük tahmin ettiğini gösteriyor. 2019 dördüncü çeyreği ile 2022 dördüncü çeyreği arasında firma tarafı işsizlik %3,6’dan %1,5’e gerilerken, enflasyon beklentileri için vekimiz %2,0’den %4,4’e yükseldi. Bu değişkenler birlikte, ECI özel ücret ve maaşları kullanılarak %3,0’dan %4,1’e ve üretim ve denetim dışı çalışanların ortalama saatlik kazançları kullanılarak %3,3’ten %4,9’a artış öngördü. Model tahminleri ile gözlemlenen enflasyon arasındaki tutarsızlık, 2021’in sonları ve 2022’deki ücret artışının bir kısmının muhtemelen tedarik zinciri sorunları ve yeniden tahsis şokları gibi tek seferlik etkilerden kaynaklandığını ve bunun da işgücü tarafından tahmin edilenin üzerinde geçici ücret enflasyonuyla sonuçlandığını gösteriyor. sadece piyasa durgunluğu ve beklentilerdeki değişimler.

Son aylarda ücret artışı, 2021’in sonları ve 2022’nin başlarına kıyasla yavaşlama işaretleri gösterdi ve bu, bazılarının, geleneksel modellerin gösterdiğinden daha az işgücü piyasası gevşekliğiyle daha fazla düşüş elde etmenin mümkün olduğunu önermesine yol açtı. Bununla birlikte, bu argümanla ilgili iki sorun görüyoruz. İlk olarak, örneklem dışı model tahminlerimiz, 2022’nin dördüncü çeyreğinde ücret artışında gözlemlenen yavaşlamanın, standart bir Phillips eğrisi modelinin tahmin edeceği hıza geri dönen ücret artışından başka bir şey olmadığını gösteriyor. Örneğin, ECI özel ücretleri ve maaşları son çeyrekte %4,2 (yıllıklaştırılmış oran) arttı; bu, kabaca modelimizin 2022’deki ECI ücret artışı için öngördüğü miktardır. İkincisi, bugünkü ücret seviyeleri kabaca %2,5 daha yüksek (ECI kullanılarak) kümülatif işgücü piyasası gevşekliği göz önüne alındığında 2019’da tahmin edilenden daha fazla. Bu, standart bir Phillips eğrisi modeli altında bir dereceye kadar ortalamaya geri dönüşün beklenebileceğini göstermektedir.

İlerleyen Ücret ve Fiyat Enflasyonu Görünümü

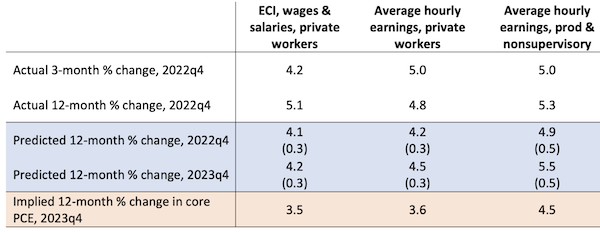

Tablo 1, 2022’de gerçekleşen ve tahmin edilen ücret enflasyonunun bir özetini ve 2023’teki ücret enflasyonuna ilişkin model tahminlerinin bir özetini sunuyor. ücret ölçüsü. 2023’teki ücret artışına ilişkin tahminlerimiz, son üç ayda gözlemlenen ücret artışına çok benziyor ve işgücü piyasasında ek bir gevşeme olmadan ücret artışında daha fazla yavaşlamanın pek mümkün olmadığını gösteriyor.

Tablo aynı zamanda 2023’teki ücret enflasyonumuzla tutarlı olan ima edilen çekirdek PCE enflasyon oranını da sunuyor. Altta yatan üretkenlik ve kâr eğilimlerinin pandemiden önceki yirmi yıldakiyle aynı kaldığını varsayarsak, ECI ücret artışına ilişkin tahminimiz şu anlama gelir: 2023’te çekirdek PCE enflasyon oranı yaklaşık %3,5.

tablo 1 2022 ve 2023 için fiili ve öngörülen ücret artışının özeti

Not: 2023q4’te ücret artışında tahmin edilen 12 aylık yüzde değişimi, işgücü piyasasındaki sıkılığın sonraki dört çeyrek boyunca 2022q4’tekiyle aynı seviyede kalacağını varsayar. Örtülü enflasyon, 2001’den 2019’a kadar 12 aylık ücret enflasyonu ile 12 aylık fiyat enflasyonu arasındaki ortalama tarihsel fark kullanılarak hesaplanır.

kaynaklar: İşgücü İstatistikleri Bürosu; yazarların hesaplamaları

Genel olarak, sonuçlarımız, işgücü piyasası sıkılığına ilişkin standart bir Phillips eğrisi modelinin 2022’deki ücret enflasyonunu tahmin etmede nispeten iyi performans gösterdiğini göstermiştir. Modelimiz, gelecek yıl için ECI ücret enflasyonunun %4’ün üzerinde ve üretim ve denetim dışı ücret artışının 5’in üzerinde olduğunu tahmin ediyor. %. Verimlilik artışları veya marj sıkıştırması olmadan, bu kadar yüksek ücret artışı seviyelerinin %2’lik bir enflasyon hedefiyle uyumlu olması pek olası değil, bu da bize işgücü piyasasının önümüzdeki yıl muhtemelen daha fazla yumuşatılması gerektiğini gösteriyor.

Orijinalde mevcut referanslar.