Durgunluğun görünüşe göre her zaman altı ay uzakta olduğu önermesinin ardından (daha önce belirtildiği gibi) WSJ’nin ‘Godot’ resesyonu”), Piyasanın benzer bir şey söyleyip söylemediğini görmenin ilginç olacağını düşündüm. Mesela, işte bir yıl-6 aylık Hazine farkı.

Şekil 1: 1 yıl eksi 6 ay Hazine spreadi, % (açık mavi). Kaynak: Hazine aracılığıyla FRED ve yazarın hesaplamaları.

Bu spreadin tersine çevrilmesi, 1 yıllık verimin 6 aydan daha düşük olduğu anlamına gelir. Vade farkının saf beklentiler hipotezinin geçerli olduğunu varsayarsak (1 yıllık getiri, mevcut ve beklenen 6 aylık getirilerin ortalamasıdır):

O zaman 6 ayda beklenen 6 aylık faiz oranı:

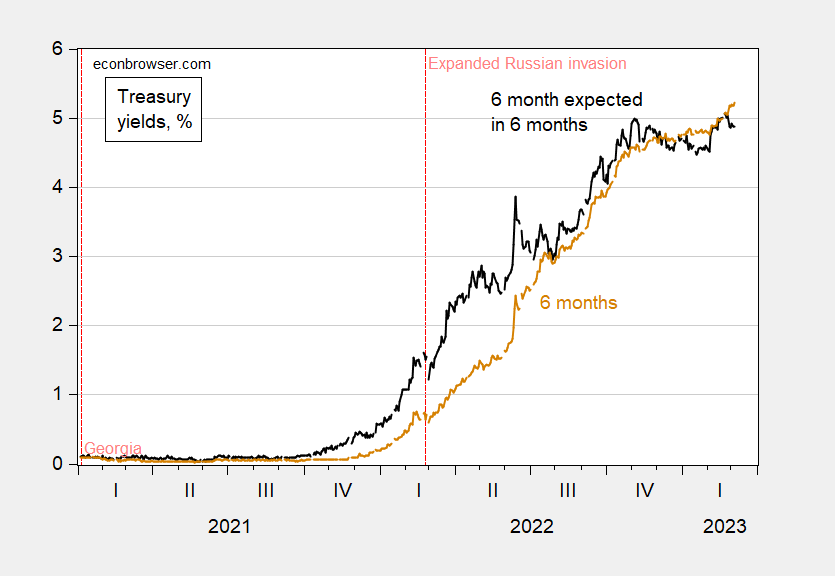

6 aydaki beklenen oran, aşağıdaki Şekil 2’de siyah olarak, mevcut 6 aylık oran ise ten rengiyle çizilmiştir.

Şekil 2: 6 ay 6 ay ileri (siyah) ve mevcut 6 aylık oran (ten rengi), her ikisi de %. Kaynak: Hazine aracılığıyla FRED ve yazarın hesaplamaları.

Getiri eğrisi, 2022 yılının Temmuz ayı sonunda ve yine Aralık 2022’de spektrumun 6 ay-1 yıllık kısmında oldukça yatay seyrediyor. son altı ay, son 7 ay ara ara.

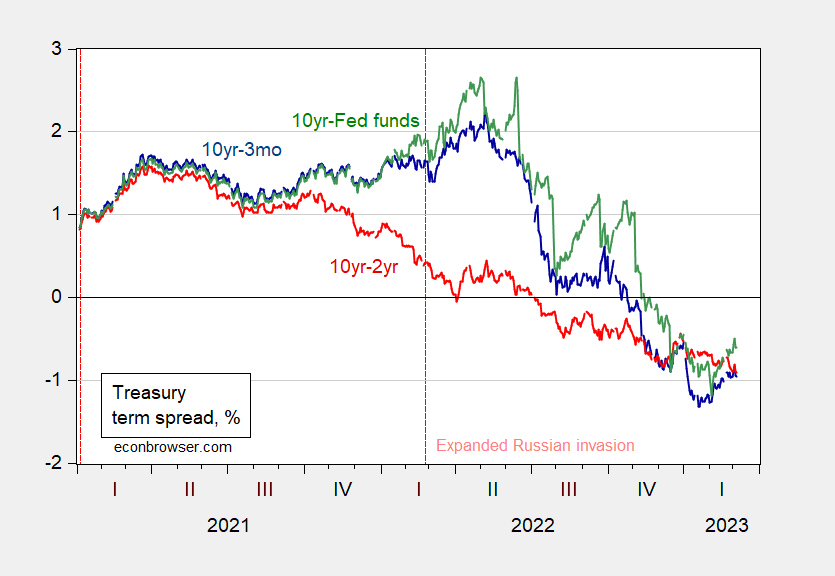

10 yıl-3 ay ve 10 yıl-2 yıl spreadlerinin durgunluğun geldiğini söylediğini not edeceğim.

Figür 3: 10 yıl-3 aylık Hazine spreadi (mavi), 10 yıl-2 yıl spreadi (kırmızı) ve 10 yıllık – Fed fonları spreadi (yeşil), tümü % olarak. Kaynak: Hazine aracılığıyla FRED.

Tarihsel korelasyonlara dayanarak, Q2/Q3 civarında bir durgunluk beklenebilir.