Olivier Blanchard ve Larry Summers ilginç bir fikir alışverişinde bulundu. PIIE’de bugün faiz oranları ve laik durgunluk ve hedef enflasyon oranları hakkında. Blanchard evrimden bahsetti. R vs. G seküler durgunluk hakkında düşünürken kilit bir konu olarak gördüm ve bu beni verilere bakmaya teşvik etti.

İlk olarak, önceki on yıldaki 10 yıllık büyüme oranlarına kıyasla beklenen enflasyona göre ayarlanan gerçek 10 yıllık Hazine oranları.

Şekil 1: Ex post enflasyon (ten rengi), Cleveland Fed’in beklenen enflasyonu (mavi) ve önceki on yılda GSYİH’nın ortalama büyüme oranı (siyah) tarafından ayarlanan on yıllık Hazine getirisi. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: Hazine aracılığıyla FRED, Cleveland Fed, BEA, NBER ve yazarın hesaplamaları.

Aslında, ilgili dönem boyunca büyüme oranına karşı reel faiz oranını düşünmek daha iyi olabilir. GSYİH’nın ex post büyüme oranını hesaplayabilir ve kullanabiliriz (2012Q4’teki gözlemle sona erer), ancak bunun yerine CBO’nun potansiyel büyüme tahminini kullanıyorum.

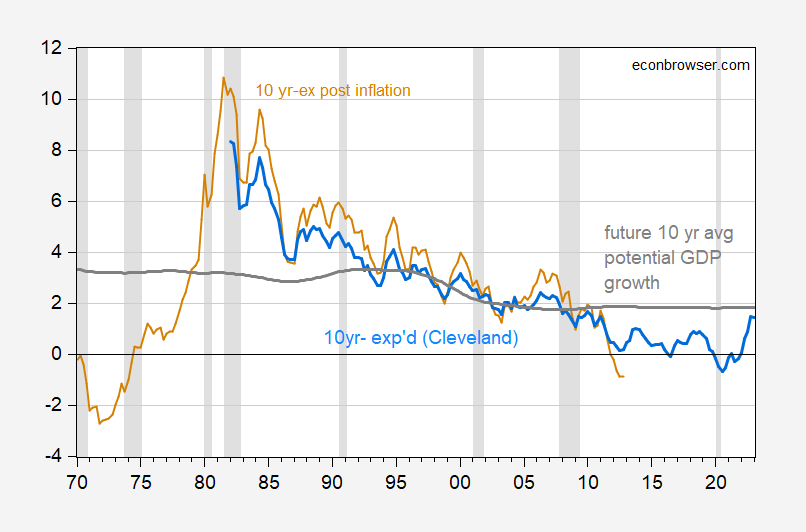

Şekil 2: Ex post enflasyon (ten rengi), Cleveland Fed’in beklenen enflasyonu (mavi) ve önümüzdeki on yıl boyunca potansiyel GSYİH’nın ortalama büyüme oranı (gri) tarafından ayarlanan on yıllık Hazine getirisi. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: Hazine aracılığıyla FRED, Cleveland Fed, CBO, NBER ve yazarın hesaplamaları.

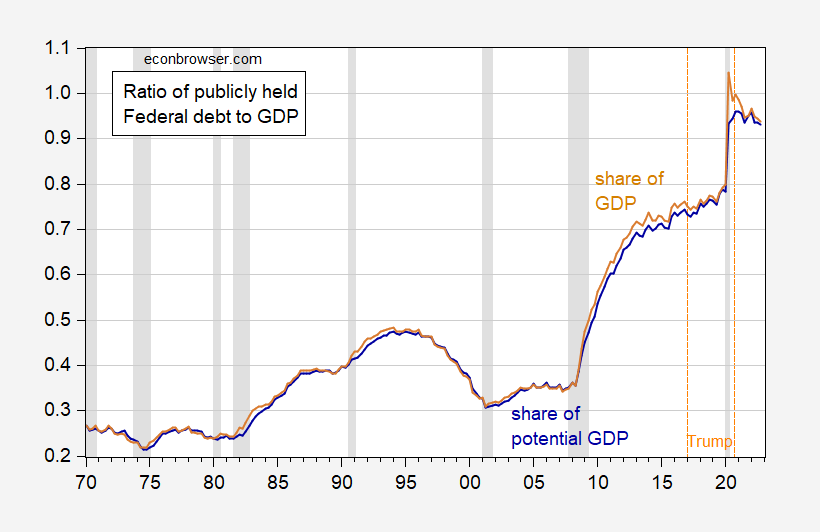

G > R 2020-21 dahil olmak üzere son on yıl için. Şu anda ikisi yakınsadı, ancak bu iki oranın yakın geçmişteki gelişimi göz önüne alındığında, borcun GSYİH’ya oranının neden patlamadığını görebiliriz, postalamak-Trump, büyük (dolar bazında) açıklara rağmen.

Figür 3: Potansiyel GSYİH’nın payı (koyu mavi) olarak GSYİH’nın payı (ten rengi) olarak kamu tarafından tutulan federal borç. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: Hazine, BEA via FRED, CBO, NBER ve yazarın hesaplamaları.

Özetlemek gerekirse, Borç-GSYİH dinamikleri bu ifade ile açıklanmaktadır.

(1) DT-Dt-1 = [(rt-gt)/(1+gt)]× dt-1 – PT

Nerede D borcun GSYİH’ya oranı, R reel (enflasyona göre düzeltilmiş) faiz oranı, G reel GSYİH’nın büyüme oranıdır ve P faiz dışı fazlanın GSYH’ye oranıdır. Başka bir deyişle, borç/GSYİH oranı, reel faiz oranı-büyüme oranı farkı yeterince pozitif olduğunda veya birincil açık yeterince büyük olduğunda yükselir.

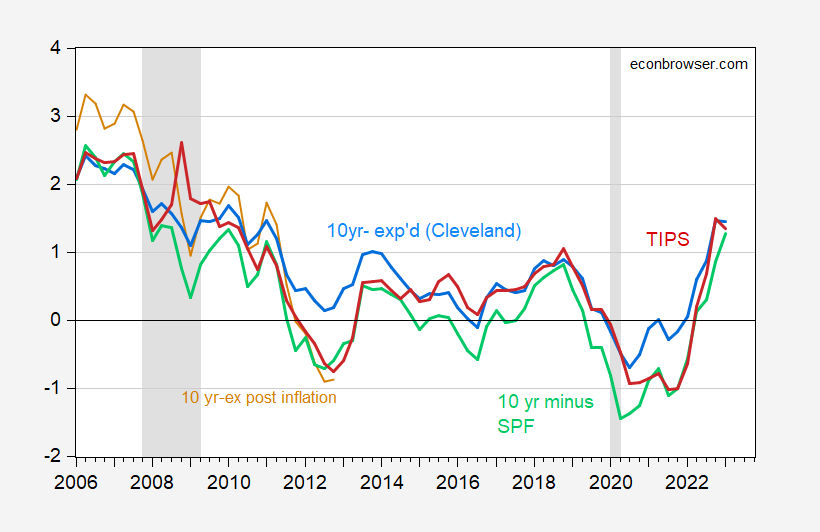

Farklı beklenen enflasyon ölçümlerinin, 2023Q1’in ilk iki ayından itibaren benzer 10 yıllık reel oran ölçümleri verdiğini unutmayın.

Şekil 4: On yıllık Hazine getirisi, sonraki on yılda ex post enflasyon (ten rengi), Cleveland Fed’in beklenen on yıllık enflasyonu (mavi), SPF medyan beklenen on yıllık enflasyonu (yeşil) ve TIPS on yıllık getirisi (kırmızı) tarafından ayarlanmıştır. NBER, tepeden dibe durgunluk tarihlerini gri gölgeli olarak tanımladı. 2023Q1 gözlemi ilk iki ay içindir. Kaynak: Hazine aracılığıyla FRED, Cleveland Fed, BEA, NBER ve yazarın hesaplamaları.

Açıkçası, eğer reel oranlar daha da yükselirse veya büyüme beklentileri azalırsa, o zaman borç dinamikleri bizim lehimize çalışmaz.

CBO’nun son tahmini son yıllarda on yıllık oranı %3,8 ve TÜFE enflasyonunu %2,3 olarak veriyor. 2028-2033 için öngörülen yıllık enflasyonun önümüzdeki on yıl için beklenen enflasyon oranı olduğunu varsayarsak, bu, öngörülen 10 yıllık reel faiz oranının %1,5 olduğu anlamına gelir. Karşılık gelen öngörülen reel büyüme oranı %1,8’dir.