de AEI mali teori olayı Geçen Salı Tom Sargent ve Eric Leeper, tarih derslerine atıfta bulunarak mevcut durum hakkında bazı önemli noktalara değindiler.

Tom’un yorumları, mükemmel makalesini George Hall “Üç Dünya Savaşı” (en pnas, özet deneme Hoover Konferansı cildinde). Tom ve George, covid’i bir savaşa benzetiyor: muazzam harcama gerektiren büyük bir acil durum. “Gereklilik” hakkında tartışabiliriz ama harcama hakkında konuşamayız.

(2008 bu anlamda da küçük bir savaştı.) Harcamalar gelirlerin çok ilerisinde olduğundan, bu büyük geçici harcamalar, optimal vergi teorisinin olması gerektiğini söylediği gibi, borç ihraç etmek ve para basmakla finanse ediliyor.

Her üç durumda da, savaştan sonra harcamalarda bir artış görüyorsunuz. Bu şimdi ve 2008’de oluyor, tıpkı Birinci Dünya Savaşı ve İkinci Dünya Savaşı’nda olduğu gibi.

Birinci Dünya Savaşı ve İkinci Dünya Savaşı’ndan sonra, borcun geri ödenmesine yardımcı olan bir faiz dışı fazlalar — harcamalardan daha fazla vergi gelirleri — dönemi vardır. Bu sefer bu etkinin olmaması dikkat çekicidir.

Bunu en net olarak birincil açıkları doğrudan çizerek görüyoruz. Tom ve George’un orijinal makalesinden (noktalar) bu yana veri güncellemesi bunu açıkça ortaya koyuyor. Bir mali teorisyen için bu endişe verici bir farktır. Düzenli, tam istihdam, barış zamanı fazlalıklarına ilişkin tarihsel geleneği takip etmiyoruz.

İki dünya savaşı da hatırı sayılır bir enflasyonla finanse edildi. Enflasyonun önemli sonucu, devlet borcunu şişirmesidir. Esasen, savaşın bir kısmını, enflasyonla tasarlanmış bir borç temerrüdüyle ödüyoruz.

1947 ilginç bir vaka. Şu anda enflasyon patlak verdi, Fed faiz oranlarını kendi haline bıraktı ve yeterince borcu şişirdikten sonra enflasyon düştü. Bu da, Fed’in enflasyonun artmasını önlemek için oranları birden fazla artırması gerekip gerekmediği tartışmasında ilginç bir bölüm.

Enflasyonun etkisi, devlet tahvillerinin reel getirisini gösteren bir sonraki grafikte daha net görülmektedir:

Evet, 1920 enflasyonu Birinci Dünya Savaşı borcunun çoğunu şişirdi, ancak 1921’deki deflasyon bunun çoğunu geri getirdi. (Bu, daha fazlasını hatırlamak için iyi yapacağımız bir bölüm! Fiyat seviyesi ikiye katlandı 1916’dan 1920’ye kadar. Daha sonra 1920-1921’de üçte bir oranında geri çekildi. Keskin bir durgunluk yaşandı, ancak ekonomi hiçbir teşvik veya kahramanca önlem olmaksızın çok hızlı bir şekilde toparlandı. Birinci Dünya Savaşı enflasyonunu sıkmanın Birleşik Krallık’ta 1920’lerin sıkıntılarına neden olduğuna dair geleneksel görüş, bu karşı örneği dikkate almalıdır. Ama konumuza geri dönelim)

Bu aynı zamanda, her 50 yılda bir meydana gelen bir felaket durumunda, bir “eyalet koşullu temerrüdü” (Lucas ve Stokey) yürütmenin doğru olduğunu ve enflasyonun doğal bir durum olduğunu söyleyen standart optimal vergi teorisi ile de tutarlıdır. bunu yapmanın yolu.

Ama… “koşullu temerrüt durumu”nun gerçekleşmesi gerekiyor başlangıç bir savaşın. Bu enflasyonlar, son Savaşın. Hükümetler, şişirilmelerini beklemesi gereken insanlara tahvilleri nasıl sattı? Evet, bazı fiyat kontrolleri ve mali baskılar vardı, ancak bu, standart kamu maliyesi teorisi için hala önemli bir muamma.

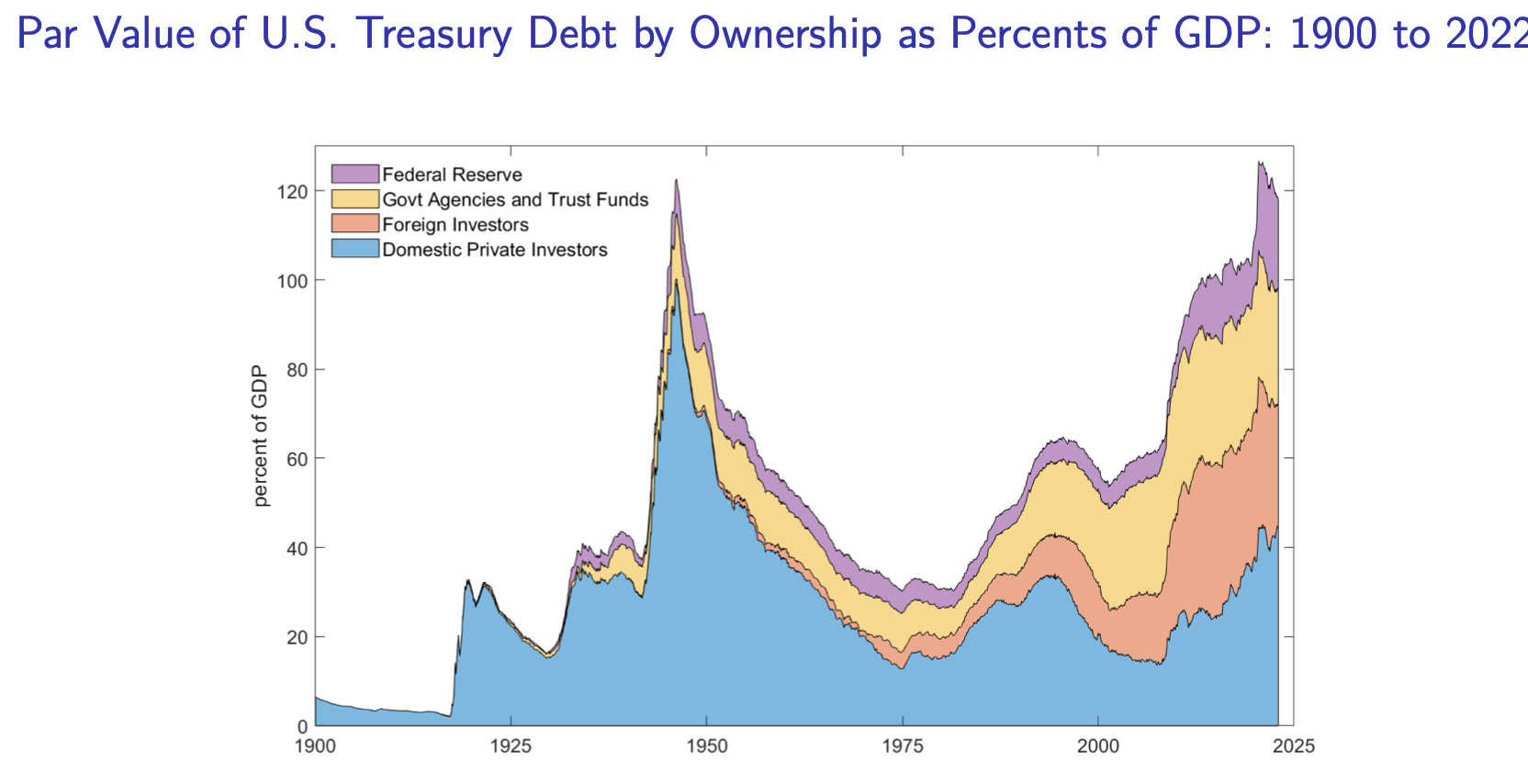

Benim endişem, elbette, arka arkaya yüz yılda bir olan iki olay yaşadığımız (2008, 2020), yakında gelebilecek çok daha fazlasını düşünebiliyorum ve siz de sadece bunu ara sıra yapın. İnsanların kafasına birkaç kez fazla vurun ve eğilmeye başlarlar. İyi zamanlarda istikrarlı fazlalar geçmişi olmayan, %100 borcun GSYİH’ya oranı ve doğrudan dikiz aynasında ABD’ye borç verirseniz ne olacağını acı bir şekilde hatırlatan bir sonraki krize gideceğiz.

Biz başlangıç sahip olduğumuz borcun aynısıyla H5N1/Tayvan savaş krizi son İkinci Dünya Savaşı Ve borcun sahibi kim, sizi sohbet GPT’nizle doldurmanıza izin vereceğim bazı büyüleyici spekülasyonlara yol açıyor.

1933’te feci bir deflasyon yaşadık. Altın standardı, enflasyonu kontrol altına almaya çalışan hoş bir mali taahhüt aracıdır, ancak bir Aşil topuğu vardır. Bir deflasyon varsa, hükümet tahvil sahiplerine beklenmedik gerçek bir kazanç sağlamak için vergileri artırmak zorundadır. 1933’te Roosevelt Yönetimi altın standardını kaldırdı. Tahvillerin yasal şartlarında bir temerrüt oldu. Ve bakın enflasyona ne oldu!

Eric ayrıca 1933 tarihli makalesinin ikinci önemli noktasını gündeme getirdi: Roosevelt Yönetimi bütçeyi, açıkların geri ödenmesini beklememiz gereken “düzenli” bir bütçe ve (bizim dilimizde) desteklenmeyen bir “acil durum” bütçesi olarak ayırdı. beklenen fazlalıklara göre. Bu, 1933’te akıllıca enflasyonist finansmana izin verdi, ancak 1941’de “acil durum” sona erdiğinde, ABD’nin savaş zamanı borçlarını müteakip fazlalarla geri ödeme konusundaki itibarını korudu ve İkinci Dünya Savaşı için borç almasına izin verdi. Bu “normale dönüş” kaybı, artık “acil durum” değil “düzenli” finans içinde olduğumuza dair beklentilerin kaybı bugün endişe verici.

Son olarak Eric, neden 2020 de 2008 değil de sorusuna bazı güzel kanıtlar getirdi. Eh, kısmen, kamu görevlilerinin açıklamalarına bakabiliriz. 2008’de açıkça, şimdi açık, sonra geri ödeme dediler. 2020’de açıkça tersini söylediler.

(“Ofsetler”, “vergiler” veya daha sonraki harcama kesintileri için Washington’a özgüdür.) Bu analizde aşağılayıcı bir okuma yapmayın. Borç almak, kriz harcamalarını finanse etmek ve enflasyon yaratmamak istiyorsanız, “normu sürdürürsünüz”. Bir “devlet koşullu temerrüdü” yaratmak ve kriz harcamalarını borcu şişirerek ödemek istiyorsanız, “normu ihlal etmeniz” gerekir. Bu çok zor — Japonlara sorun. İyi bir itibara rağmen borcun bir kısmını değil, sadece bir kısmını geri ödemeyeceğiniz konusunda insanları nasıl ikna edersiniz ve İkinci Dünya Savaşı çıkarsa ek borçlar için uygunsunuzdur? Pekala, niyetinizi açıklamak yardımcı olur!

Ve işe yaradı. Borcu çok çabuk şişirdik. Enflasyon yoluyla bir devlet koşullu temerrüdü oluşturmak kolay değildir. Yine de, bittiğinde “normal” “Hamilton normuna” dönüp dönemeyeceğimiz görülecek.

Robert Barro’nun da harika yorumları vardı, ancak daha çok kitaba yönelikti ve aktarılacak harika grafikler yoktu. Yine de teşekkürler!