Sri Lanka’nın borç temerrüdü – geçen yılın Nisan ayında sürekli elektrik kesintilerini, yakıt kuyruklarını ve sokak protestolarını tetikleyen döviz kıtlığı ortasında ilan edildi – yerel ve uluslararası gözlemciler tarafından bitmeyen tartışmalara konu oldu. Ülkenin borç sorununun temel nedenleri, yolsuzluk ve adam kayırmacılık, Çin’den sözde yağmacı borç verme (“Çin borç tuzağı” olarak anılır) ve yapısal bir ödemeler dengesi açığı gibi çeşitli faktörlere atfedildi. Bu tartışmalar bir yana, Sri Lanka’nın çöküşünün acil nedeninin ülkenin borcunun yapısı, özellikle de yüksek faiz oranlarıyla ihraç edilen uluslararası devlet tahvillerine (ISB’ler) derin ve artan maruz kalması olduğu giderek daha açık hale geliyor.

2009’daki Sri Lanka iç savaşının hemen sonrasında, ülke ağırlıklı olarak iki taraflı olarak finanse edilen bir altyapı yatırım programı başlattı. Bununla birlikte, limanlar, enerji ve ulaşım yatırımları için bu borçlanmaların yanı sıra, Sri Lanka hükümeti aynı zamanda uluslararası devlet tahvillerine de müsamaha gösterdi ve 2007’den 2019’a kadar itibari değerle 17 milyar dolar değerinde ISB ihraç etti. Advocata Enstitüsü’nün 2021 tarihli bir raporuna göre, Sri Lanka’nın ISB’leri yüksek kupon oranlarıyla (genellikle yüzde 5-8 arasında) ihraç edildi ve bu ISB’lerin yaklaşık yüzde 36’sı, yeniden yapılandırmayı borçlu için çok daha zorlaştıran klasik toplu dava hükümlerine tabi oldu. hükümetler. Borçla beslenen bu büyüme stratejisinin (veya eksikliğinin) bir sonucu olarak, ülkenin kamu dış borç stokunun GSYİH’ya oranı 2010’da yüzde 29’dan 2021’de yüzde 44’e yükseldi.

ISB Borç Tuzağı

Tarihsel olarak, Sri Lanka’nın mevcut dış borç oranı emsal teşkil etmez. Ülke, 1990’larda GSYİH’nın yüzde 60’ını aşan daha yüksek dış borç yüklerine katlandı, ancak toplam bir temerrüde düşmekten kaçınmayı başardı. Bugün ile o zaman arasındaki fark, ülkenin dış borcunun daha büyük bir kısmının uluslararası sermaye piyasalarından yüksek faiz oranlarıyla alınmasıdır.

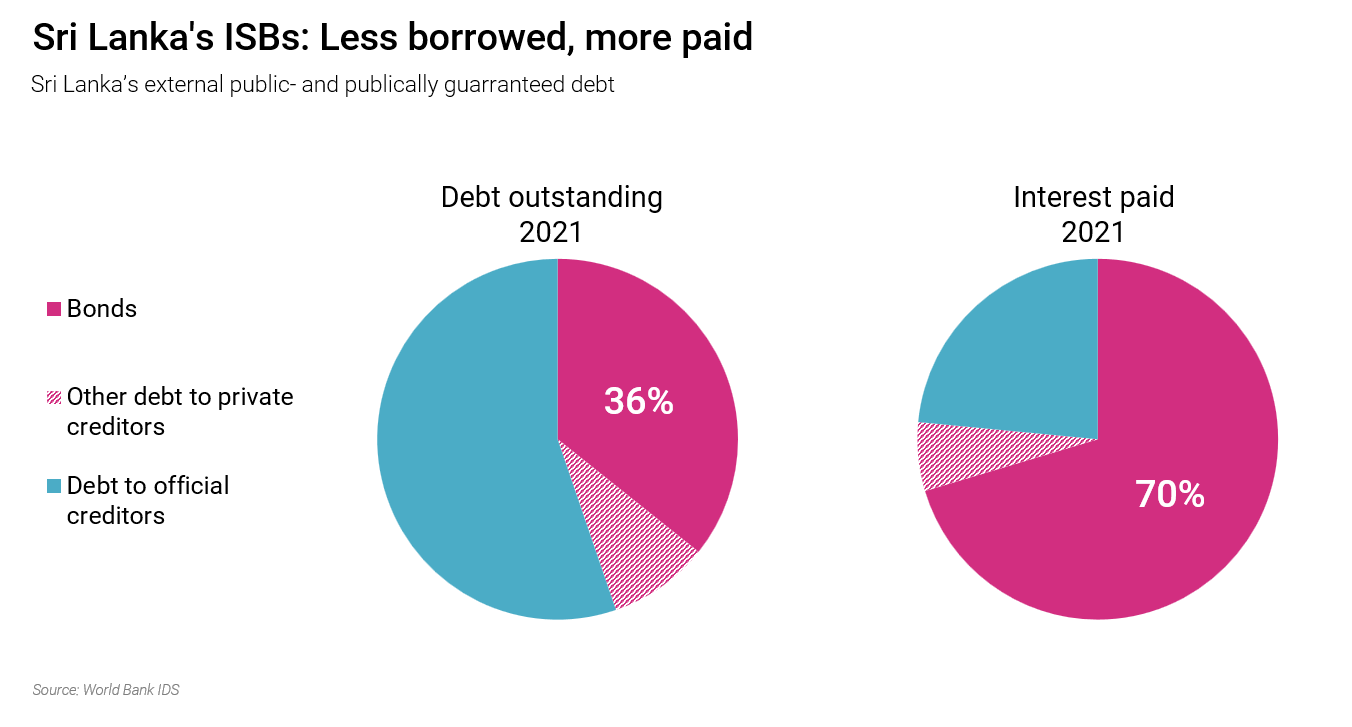

2010’dan 2021’e kadar, Sri Lanka’nın dış borç stokunun ISB payı üçe katlanarak yüzde 12’den yüzde 36’ya çıktı. Yine de 2021’de ISB’ler, hükümetin yıllık faiz ödemelerinin yüzde 70’ini oluşturuyordu. Bu rakamlar, uluslararası sermaye piyasalarından yüksek faizli borçlanmanın, özellikle COVID-19 salgını ve Ukrayna’daki çatışma gibi dış şoklarla harap olan bir ülkenin döviz nakit akışlarını ne ölçüde tüketebileceğinin altını çiziyor.

Sri Lanka gibi az gelişmiş ülkeler için uluslararası sermaye piyasalarından borç almak son derece risklidir. Tipik olarak, ISB’ler projelerle bağlantılı değildir ve bu nedenle karşılık gelen bir varlık veya ekonomik büyüme üretmez ve hükümetlerin bu tahvillerden tahakkuk eden fonları nasıl bütçelediği ve harcadığı konusunda fazla şeffaflık yoktur. Tahvil sahiplerinin kendileri, bir yeniden yapılandırmayı müzakere etmek için koordine edilmesi zor olan çeşitli çıkar gruplarından oluşur. Örneğin, Hamilton Reserve gibi tahvil sahipleri dayandı ve dava edildi Sri Lanka hükümeti.

Ayrıca tahvillerin kendileri de alınıp satılabilir ve fiyatları kredi derecelendirme kuruluşlarının kararlarına tabidir. Kredi derecelendirme kuruluşları bir ülkenin notunu düşürdüğünde, o ülkenin tahvillerinin fiyatı düşer ve getirisi yükselir. Getiri, gelecekteki tahvillerdeki kupon oranları için bir ölçüt işlevi gördüğünden, bu, gelecekteki borçlanmayı daha pahalı hale getirir ve bir ülkenin, daha düşük faiz oranlarından ödünç alınan ödenmemiş yükümlülüklerini geri ödemek için daha yüksek faiz oranlarından daha fazla borç aldığı bir kartopu etkisine yol açabilir. oranları.

Sri Lanka’nın deneyimi, çoğu aynı ISB borç tuzağına düşen az gelişmiş ülkeler arasında benzersiz değil. 2008 mali krizinin ardından düşük faiz oranlarının cazibesi, az gelişmiş ülkeler tarafından, sanayileşmemiş bir üretim tabanından kötüleşen ticaret hadleriyle bağlantılı kronik ödemeler dengesi sorunlarını kapatmak için kullanıldı. Aynı zamanda, düşük oranlar, Batılı kurumsal yatırımcıları borsa, CDO’lar ve gelişmekte olan piyasa borçları dahil olmak üzere diğer gelir kaynaklarından kar aramaya itti. Az gelişmiş ülkelerde borç yapısındaki bu değişimin sonuçları, devam eden borç krizinin yükünü taşımak zorunda olan vatandaşlar için yıkıcı sonuçlar doğuruyor.

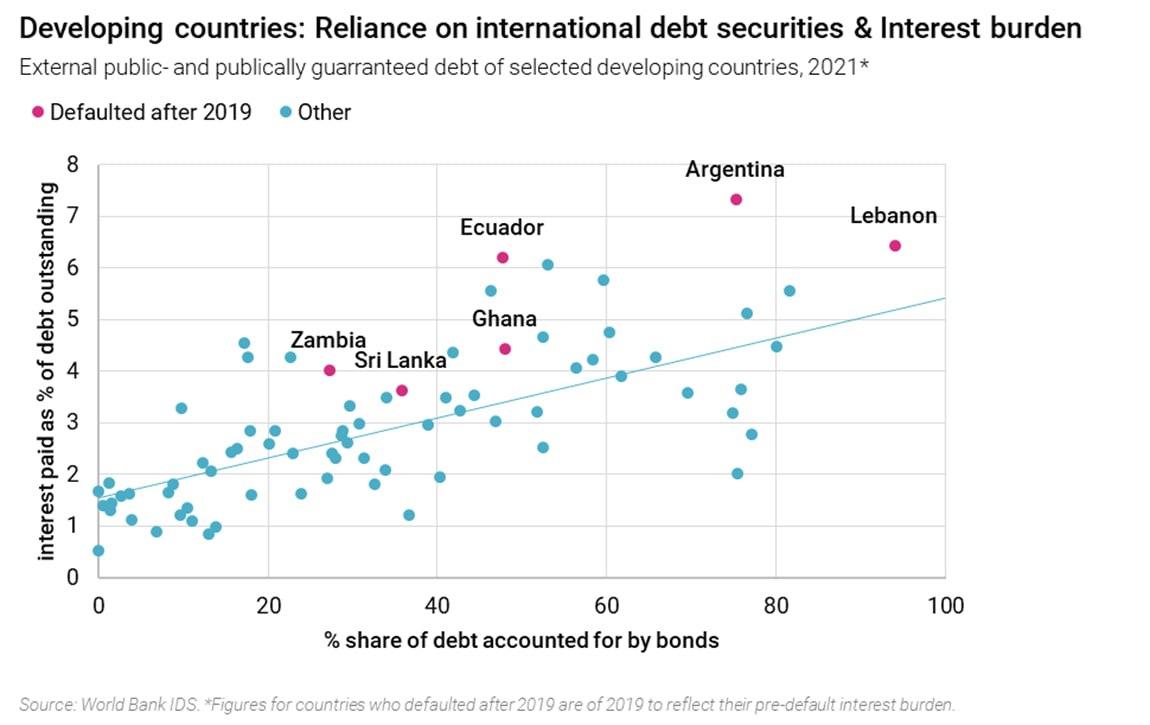

Azgelişmiş ülkelerin toplam borç stokunun ve borç servisinin bileşimine bir bakış, açıklayıcıdır – ISB’lerin ödenmemiş borçtaki payı ne kadar yüksekse, ödenen yıllık faiz de o kadar yüksektir. Arjantin, Lübnan, Ekvador ve Gana gibi 2019’dan sonra temerrüde düşenler de dahil olmak üzere dünyanın en çok borç sıkıntısı çeken bazı ülkelerinin hepsinin ortak noktasının tahvil piyasalarına derin bir maruz kalma olduğunu görüyoruz.

ISB faiz ödemelerinin yüksek seviyesi, az gelişmiş ülkelerin savunmasız olduğu dış ve döngüsel şoklardan kaynaklanan stresleri şiddetlendirme eğilimindedir. Örneğin, COVID-19 salgını, küresel turizmi 2020 ve 2021’de fiilen durma noktasına getirdi ve Sri Lanka’nın yıllık ihracat gelirinin yaklaşık yüzde 24’ünü kaybetmesine neden oldu. Kısa bir süre sonra, Ukrayna’daki savaş nedeniyle küresel petrol ve diğer emtia fiyatları keskin bir şekilde yükseldi.

IMF Çözüm Sunmuyor

Sri Lanka’nın rezervlerini desteklemek ve temel ekonomik faaliyete devam edebilmek ve işçiler ve işletmeler için bir normallik duygusunu geri getirebilmek için yakıt ve gübre gibi temel ihtiyaç maddelerinin istikrarlı bir şekilde tedarik edilmesini sağlamak için köprü finansmanına umutsuzca ihtiyacı var. Mevcut haliyle ülke, müzakerelerin başlamasından yaklaşık bir yıl sonra, IMF ile 17. anlaşmasını Mart ayında imzalamayı bekliyor. IMF paketini kurtarma olarak adlandırmak yanlış bir isim olur, çünkü teklif edilen 2,9 milyar dolar (dilimler halinde dağıtılacak), bırakın normalde yıllık için ihtiyaç duyacağı 4-5 milyar doları, Sri Lanka’nın yıllık yakıt faturasını bile karşılamaya yetmiyor. borç servisi.

Bir IMF anlaşmasının yapacağı şey, uluslararası alacaklıların güvenini yeniden tesis etmek ve ülkenin kredi notlarını iyileştirmektir. Para biriminin değerini düşürmek, vergilendirmeyi artırmak, kamu hizmetleri için maliyet kurtarmaya dayalı fiyatlandırma uygulamak ve kamu iktisadi teşebbüslerini özelleştirmek için adımlar şimdiden atıldı. Bazı uzmanlar, Sri Lanka’nın uluslararası sermaye piyasalarına erişimini yeniden kazanmasına yardımcı olacağı için bunu olumlu ve başlı başına bir son olarak çerçeveliyor.

Bununla birlikte, Sri Lanka’nın borç sorunundan bir çıkış yolu bulmak istiyorsa, uluslararası sermaye piyasalarından daha fazla borç alması, ISB borcunun çığ gibi büyümesine katkıda bulunacağından, ihtiyaç duyduğu son şeydir. Bunun güzel bir örneği şu durumda MısırAralık 2022’de bir IMF anlaşması imzalayan ve şimdi yüzde 5,557 sabit faiz oranı olan ödenmemiş bir Eurobond’u ödemek için yüzde 11 faizle sukuk (İslami tahvil) ihraç etmeyi planlıyor.

IMF’ye gitme ve ardından dış finansman için ISB’lere güvenme modeli zaten mevcuttu. sınanmış Sri Lanka hükümeti tarafından 2016’dan 2019’a kadar ülkenin 16. IMF programı sırasında. O sırada Sri Lanka, IMF ile 1,5 milyar dolarlık önemsiz bir bedel karşılığında üç yıllık uzatılmış bir anlaşmaya girmişti. Bu düzenlemeden elde edilen “güvenilirliği” kullanan Sri Lanka, yaklaşık 12 milyar dolarlık devlet tahvili ihraç etti (ülke tarihinde ihraç edilen toplam tahvillerin nominal değerinin yaklaşık yüzde 70’i). Bu, bu fonlara ihtiyaç duyulduğu gerekçesi üzerine yapıldı. yeniden finanse etme ikili proje kredileri Ödenmemiş borç ve faiz ödemelerinin yapısına ilişkin verilerin de doğruladığı gibi, bu yeniden finansman stratejisi Sri Lanka için bir felaket oldu ve yıllık faiz geri ödeme faturasını, ikili kredilere saplanmış olsaydı olacağından daha yüksek hale getirdi.

Sri Lanka’nın uzun vadeli toparlanma beklentileri, şimdiye kadar yaptıklarından bir paradigma değişikliği gerektirecektir. Ülkenin acil hedeflerinden biri, ISB riskinden kurtulmak ve üstlendiği borç türleri konusunda daha stratejik olmak olmalıdır. Orta ve kısa vadede, ikili borçlanma, ülkenin dış taahhütlerini finanse etmek için en güvenli ve en güvenilir yöntemi olmaya devam ediyor. İlginç bir şekilde, yerel medyanın son ifşaları, Sri Lanka maliye bakanının ikili anlaşmaları güvence altına aldığını gösteriyor. finansman ilk etapta temerrüde düşmekten kaçınmak için Çin’den ayrıldı, ancak siyasi (muhtemelen jeopolitik) nedenlerle bu yolu izlemesi engellendi.

Bu, Sri Lanka’nın ikili ortaklara yalvararak gitmesi veya talep edilmemiş proje tekliflerini gerekli özeni göstermeden kabul etmesi gerektiği anlamına gelmez. Bunun yerine, ülke kaderini kendi ellerine almalı ve ikili ortakların yapıcı ve destekleyici bir rol oynayabileceği kendi endüstriyel kalkınma stratejisini formüle etmelidir. Bir bakıma bu, Sri Lanka’nın borcunun temel nedeni olan devasa ve uzun süreli ticaret açığıyla mücadele etmek anlamına gelir.