Giriş makrosuna dönersek, Y=AD denge koşulunu hızlı bir şekilde uyguladığımızı hatırlıyor musunuz? Y’nin AD’ye eşit olmaması ne anlama gelir? İşte hızlı bir hatırlatma.

Toplam Talep (AD) genellikle Nihai Satışlarla ölçülür. Gelir veya çıktı (Y), harcama tarafı veya gelir tarafı ile ölçülebilir. Geleneksel resim, aşağıdaki Şekil l’de gösterilen AD ve GDE’dir.

Şekil 1: GSYİH (siyah, sağ kütük ölçeği), nihai satışlar (deniz mavisi, sağ kütük ölçeği), özel yerli alıcılara nihai satışlar (mor, sol kütük ölçeği), tümü milyarlarca Ch.2012$ SAAR. Kaynak: BEA 2023Q1 2. sürüm.

Aradaki fark, stok birikimi/dekümülasyondur. Tüm envanter değişikliği isteniyorsa, nihai satışlar toplam talebin iyi bir ölçüsüdür. En son okuma, GSYİH (SAAR) için %1,3’e karşı %3,4 ile nihai satışlar için hızlı büyümeyi gösteriyor. Nihai satışlar, yabancı alıcılara yapılan satışları içerir ve ithalatı çıkarır. Yurtiçi özel talebin varsayılan üstün ölçüsü, hükümet dışı yurt içi alıcılara yapılan nihai satışlardır; bu seri mutlaka daha istikrarlı değildir (büyüme oranı, nihai satışlardan daha yüksek bir standart sapmaya sahiptir). Bu seri ilk çeyrekte %2,9 büyüdü.

Y’nin (çeşitli şekillerde ölçülebilen) nihai satışlara karşı vurgulanması, toplam talebin gelirden sapabileceğini vurgular. Söyleyebileceğimiz en iyi şey, talep hala artıyor.

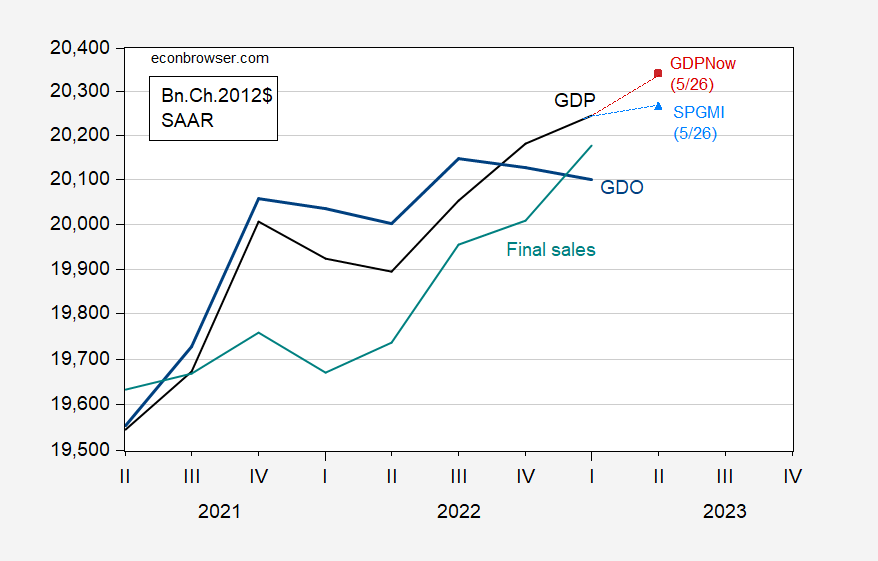

Şekil 2: GDP (siyah), GDPNow (kırmızı kare), SPGMI GDP takibi (gök mavisi üçgen), GDO (koyu mavi), nihai satışlar (deniz mavisi), tümü milyar cinsinden. Bölüm 2012$ SAAR. Kaynak: BEA 2023Q1 2. sürüm, Atlanta Fed, SPGMI.

Kelimenin tam anlamıyla GDO’nun bir çıktı olduğuna inanılırsa (bkz. Burada GDO’ya karşı GSYİH+’ya karşı GSYİH) ve toplam talep olarak nihai satışlar, o zaman talep güçlü görünecektir. Bununla birlikte, GDO (GSYH ve GDI ortalaması olarak), nihai satışların hesaplanmasıyla tutarlı bir şekilde oluşturulmayacaktır – sonuçta nihai satışlar, Gayri Safi Yurtiçi Harcama (GSYİH dediğimiz) eksi stok birikimidir. En büyük ölçüm hatası C, sabit I ve G’de olsaydı, nihai satışların daha çok GDO eksi envanter yatırımı gibi göründüğü düşünülebilir.

Bu haliyle, envanter yatırımı, GSYİH’nın oldukça değişken bir bileşenidir. Son iş döngüsü boyunca (2009Q2-19Q4), envanter birikiminin standart sapması, GSYİH’nın standart sapması ile hemen hemen aynıydı (milyar Ch.2012$ cinsinden) – 60 milyar – 62 milyar Ch.12$ SAAR. Ne yazık ki, son zamanlarda envanter revizyonları ne kadar büyük bilmiyorum; bulduğum son çalışma Howrey (REstat 1984).

Her halükarda, ekonominin nereye gittiğini düşünürken hem çıktı/gelir hem de toplam talebe ilişkin en iyi tahminlerimizi dikkate almanın yararlı olduğunu düşünüyorum.