Okuyucu JohnH, bu konudaki yorumlarına göre, Rus işgalinin ABD ekonomisi için hiç de önemli olmadığına ikna olmadı. postalamak. İstila öncesinden işgal sonrasına GSYİH beklentilerindeki revizyon burada.

Şekil 1: 27.1.2022 tarihli GSYİH (gri), 30.3.2022 tarihli yayından itibaren (siyah), Şubat Profesyonel Tahminciler Anketi medyanı (deniz mavisi) ve Nisan WSJ anketi ortalaması (kırmızı). Kaynak: BEA (çeşitli), Philadelphia Fed, WSJ ve yazarın hesaplamaları.

SPF’yi SPF tahminleriyle karşılaştırmak daha iyi olurdu, ancak seviyede büyük bir hareket sağlayan ilk çeyrek için bir GSYİH açıklaması var. Bu nedenle, Şubat SPF’sini Nisan WSJ ile karşılaştırıyorum. Deneyimlerime göre, WSJ anketi ve SPF aynı ayda çıktığında, medyan/ortalama yanıtlar çok benzer.

Bu yoruma göre, genişleyen Rus saldırısı/”Özel Askeri Harekat” haberleri, yıl sonu beklenen GSYİH’yı yarım puan azalttı. Benim görüşüme göre önemsiz değil.

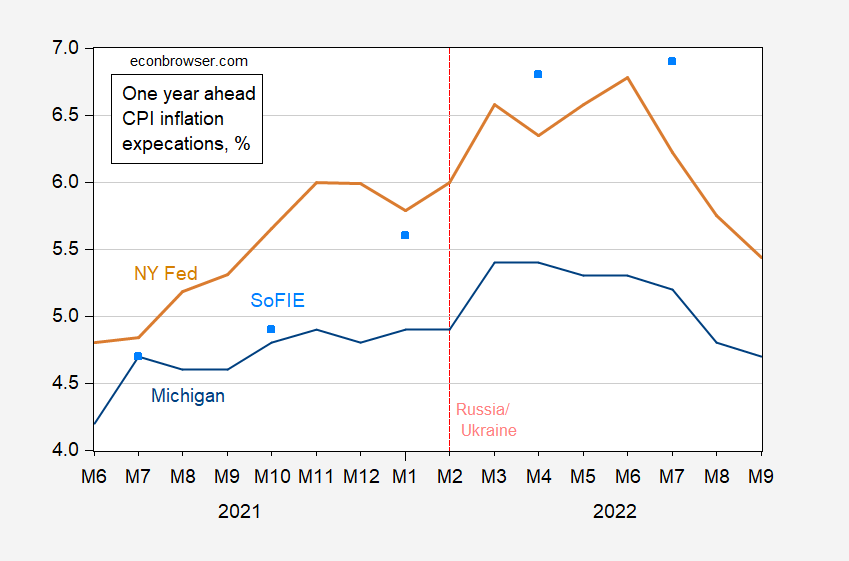

Peki ya enflasyon beklentileri? Genişleyen Rus işgalinin ardından bir yıl sonrasına ilişkin enflasyon beklentileri yükseldi.

Şekil 2: Michigan anketinden (mavi) NY Fed medyanından (ten rengi) ve Coibion-Gorodnichenko Firma Enflasyon Beklentileri Anketinden (gök mavisi kareler) bir yıl sonra y/y TÜFE enflasyon beklentileri. Kaynak: FRED, NY Fed ve SoFIE aracılığıyla Michigan Üniversitesi.

Olayla birlikte enflasyon beklentilerinin önemli ölçüde arttığını söyleyebilirim.