Dün meydana gelen Bloomberg makalesi “Fed Mensubu 50-50 Durgunluk Şansı Görüyor”, beni dönem yayılımları üstündeki son okumaların neticelerini incelemeye teşvik etti. Biçim 1, 23 Kasım’a kadar 10 yıl-3 ay ve 10 yıl-2 yıl dağılımlarına dayanan kolay bir probit modeli kullanılarak tahmin edilen durgunluk olasılıklarını gösteriyor.

Biçim 1: 10 yıl-3 aylık dönem yayılımından (mavi), 10 yıl-2 senelik dönem yayılımından (ten rengi), FCI ile artırılmış 10 yıl-3 aylık dönem yayılımından, yabancı dönem yayılımından (yeşil) tahmin edilen durgunluk olasılığı. Tüm modeller 1986M01-2022M11 üstünden tahmin edilmektedir. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. %50 olasılıkla kırmızı kesikli çizgi. Kaynak: yazarın hesaplamaları, NBER.

10 yıl-3 ay ve 10 yıl-2 yıl modelleri %50 eşiğini aşmasa da, 50-50 okumayı hak edecek kadar yakınlar.

Ahmed ve Chinn’in (2022) çalışmasında, yabancı vade farklarının ve finansal koşullar endeksinin ABD durgunlukları için ek öngörü gücüne haiz olduğu gösterilmiştir (bkz. Tablo A.1). Biçim 1’de yeşil çizgide gösterilen tahmini durgunluk olasılıklarını elde etmek için 10yıl-3aylık spread’i Almanya-Euro Bölgesi/BK/Japonya 10yıl-3aylık spreadlerin averajı ve ulusal finansal koşullar endeksi ile artırıyorum. Kasım 2023 %56’dır.

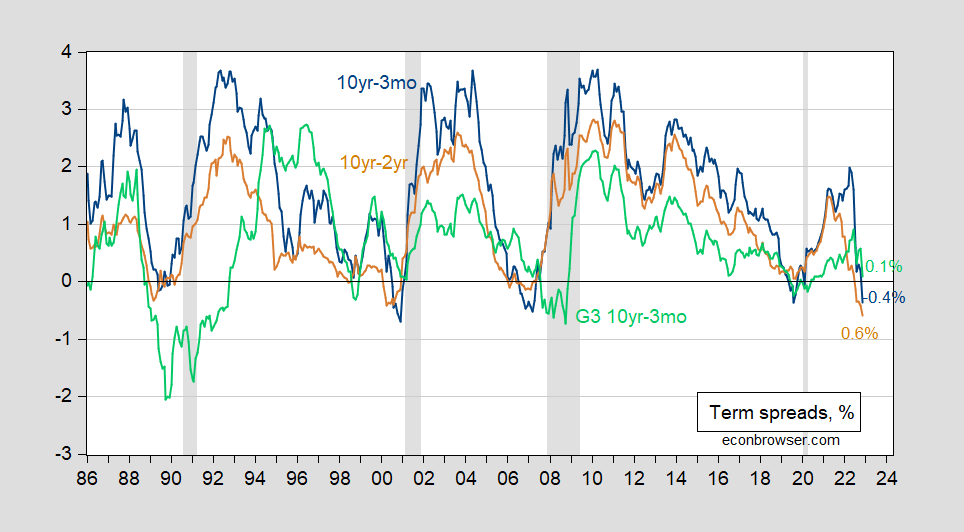

Tüm bu tahminler, aşağıdaki terim dağılımlarına dayanmaktadır:

Biçim 2: ABD Hazinesi 10 yıl-3 ay vadeli dağılım (mavi), 10 yıl-2 yıl (ten rengi) ve G3 Almanya/BK/Japonya 10 yıl-3 ay (yeşil), hepsi % olarak. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. Kaynak: FRED vasıtasıyla Gömü, OECD Ana Ekonomik Göstergeler, NBER ve yazarın hesaplamaları.