Yves burada. Mortgage garantisi devleri Fannie Mae ve Freddie Mac, 1 Mayıs’tan itibaren ücret yapılarında kabaca söylemek gerekirse, yüksek kredi puanına sahip borçlular için ücretleri yükselten ve daha zayıf kredi puanına sahip olanlar için düşüren değişiklikler uyguluyorlar. Ancak Rajiv Sethi’nin dediği gibi, bu basitleştirme tam olarak doğru değil (bazı yüksek kredi puanına sahip borçlular yeni kurallara göre daha iyi durumda) ve bazı yorumlar o kadar yanlış ki cahil değil yalan gibi görünüyor.

Rajiv Sethi, Barnard College, Columbia Üniversitesi’nde Ekonomi Profesörü ve Santa Fe Enstitüsü’nde Harici Profesör. İlk olarak şu adreste yayınlandı: Eksik Bilgi

Amerika Birleşik Devletleri’ndeki ipotek yaratıcıları kredilerini genellikle, ana alıcıların devlet destekli işletmeler (GSE’ler) Fannie Mae ve Freddie Mac olduğu ikincil piyasada satarlar. Bu kurumlar, ev alıcıları tarafından ödenen nihai fiyatları etkileyen, kredi seviyesi fiyat ayarlamaları (LLPA’lar) adı verilen ek ücretler almaktadır. Ek ücretler, borçlunun kredi notu ve ipotek kredisi-değer oranı dahil olmak üzere bir dizi faktöre bağlıdır. Genel olarak konuşursak, daha düşük kredi notları ve daha yüksek kredi-değer oranları, tarihsel olarak daha yüksek ücretlerle ilişkilendirilen daha riskli ipoteklere karşılık gelir.

1 Mayıs’ta yürürlüğe girecek olan ücret yapısındaki bir değişiklik, gerçek raporları biraz abartma, çarpıtma ve tamamen yanlışlıkla harmanlayan çok sayıda animasyonlu yorumla sonuçlandı. birine göre rapor, bir ipotek kredisi şirketinden (adı açıklanmayan) bir yönetici, “borçlulara daha iyi fiyat alabilmeleri için ipotek başvurusunda bulunmadan önce kredilerini kötüleştirmeyi öğretmek zorundayız” diye şikayet ediyor. Bunun tam olarak nasıl yapılacağına dair tavsiyeler gelmeye başladı. belli olmak çevrimiçi.

Gerçekten de kişinin kendi kredi notunu sabote ederek daha ucuza kredi alabilmesi söz konusu olsaydı, politika değişiklikleri gerçekten de saçma olurdu. Mekanizma tasarımı dilinde, yeni ücret yapısı teşvik uyumlu olamaz ve her türlü kaos ortaya çıkar. Danışmanlar (ve şarlatanlar), potansiyel borçlulara daha az itibarlı görünmenin en hızlı, en ucuz ve en kolay geri döndürülebilir yolları hakkında tavsiyelerde bulunarak kar elde etmek için ihlale girerler.

Ama bu Olumsuz değişikliklerin neyi gerektirdiği. İyi bir kredi puanına sahip olmak, kredi-değer oranının bazı seviyelerinde azalmış olsa da, yeni ücret yapısı kapsamında avantaj sağlamaya devam etmektedir. Yani, önceki avantajı silmeden veya tersine çevirmeden farkı sıkıştıracak şekilde, kredi notu düşük olan borçlular için ücretler düşürüldü ve daha yüksek puanlılar için artırıldı.

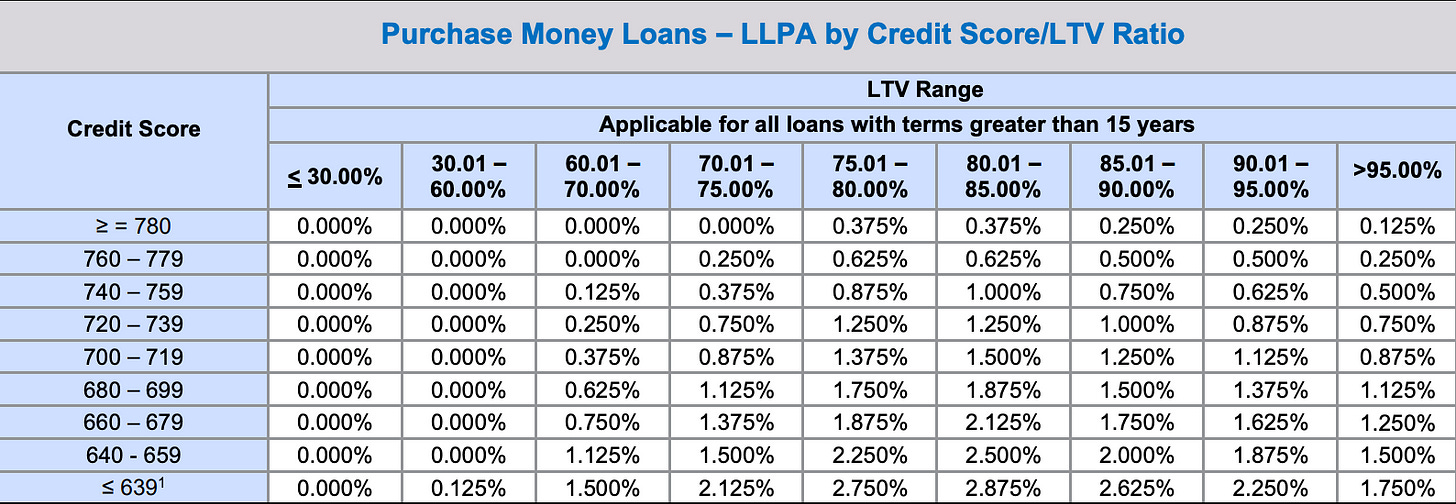

Bununla birlikte, kredi-değer oranlarıyla ilgili olduğu için ücret yapısında bazı şaşırtıcı değişiklikler var ve bunlara daha yakından bakmaya değer. İlk olarak, burada akım ay sonunda sona erecek olan kredi seviyesi fiyat ayarlamaları:

Her sütunda, oranların kredi puanları düştükçe arttığına dikkat edin. Ve her satırda, daha yüksek kredi-değer oranlarına (mülkün değerine göre daha düşük ön ödemelere karşılık gelir) doğru gidildikçe oranlar yükselir. Yani, daha riskli krediler daha maliyetlidir. Tek istisna, %20 ön ödemeye karşılık gelen %80 kredi-değer eşiğindedir. Burada, kredi notu 680 ve üzerinde olanlar için sağdaki bitişik sütuna geçildikçe ücretler bir miktar düşüyor. Muhtemelen bu, %20’nin altında peşinat ödeyenlerin özel sigorta satın almaları gerektiği gerçeğini yansıtıyor. krediler, borç verenler için daha az risklidir. Bu, her ne kadar teşvik uyumluluğunun ihlali anlamına gelmese de, hayal etmek eşiğin biraz altında bir peşinat teklif etmenin karlı olduğu durumlarda. yeni ücret yapısıönümüzdeki ay yürürlüğe girecek:

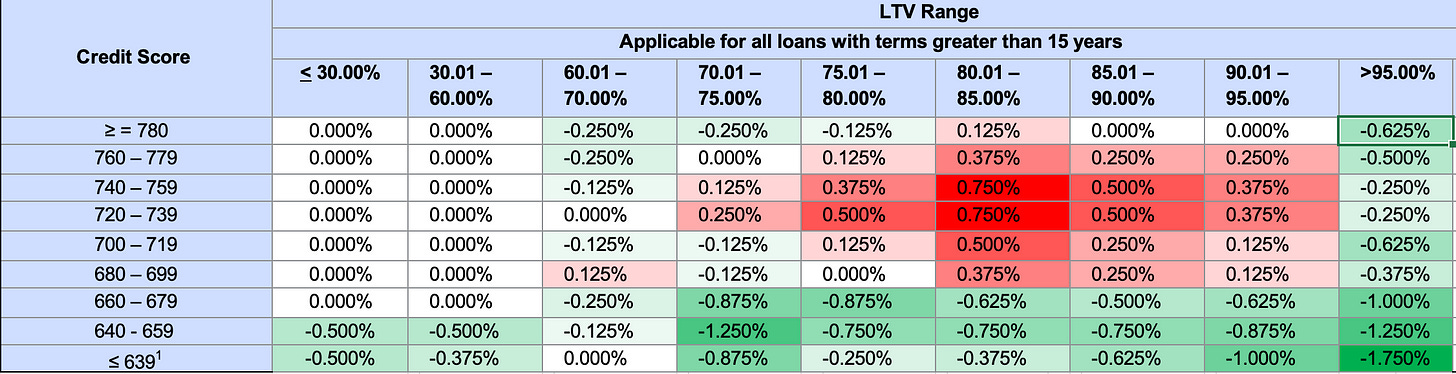

639’un altındaki kredi puanlarının tek bir satırda birleştirildiğine ve 740’ın üzerindeki kredi puanlarının üçe bölündüğüne dikkat edin. Ayrıca %60 ve altındaki kredi/değer oranları artık bir değil iki ayrı sütunda yer alıyor. Bu, doğrudan görsel karşılaştırmaları biraz zorlaştırır, ancak bir şey açıktır – kredi-değer oranının hiçbir düzeyinde, daha düşük kredi puanına sahip biri daha yüksek puanı olan birinden daha az ödemez. Yani kişi kendi kredi notunu sabote ederek kazanamaz.

Genel olarak, yeni ücret yapısından kazançlı çıkan iki tür borçlu vardır: kredi notu düşük olanlar ve düşük peşinatı olanlar. Aslında, kredi notu dağılımının en üstünde olanlar kazanmak ev değerinin %5’inden daha az peşinatı varsa yeni yapı kapsamında. Aşağıdaki tablo eski yapıya göre kazançları ve kayıpları gösterir, düşük ücretler yeşille ve yüksek ücretler kırmızıyla gösterilir (biraz farklı hücrelere sahip karşılaştırılabilir renk kodlu bir tablo bulunabilir) Burada):

Özellikle düşük peşinat ödeyenleri ödüllendirmenin mantığı ne olabilir? Belki de amaç, önemli birikmiş birikimi veya miras kalan serveti olmayan insanlar için konutu daha uygun hale getirmektir. Ancak, oldukça yüksek kredi puanlarına ve önemli bir servete sahip olanlar, daha düşük ücretlerden yararlanmak için peşinatlarını stratejik olarak düşürmeyi seçtiklerinden, istenmeyen bir sonuç olacaktır. Herhangi bir mülk için daha fazla borç alarak veya birikmiş tasarruflarına göre daha pahalı mülkler satın alarak bunu yapabilirler. 720-760 aralığındaki kredi puanları ve %15 ile %20 arasındaki peşinatlarla, değişikliklerden en çok etkilenenler için bunu yapmaya yönelik teşvik en güçlü olacak.

Acaba yeni politikayı tasarlayanlar, ortadaki bazı hücrelerin içini boşaltacak ve sağdakileri dolduracak olan bu stratejik etkiyi yeterince dikkate alıp almadıklarını merak ediyorum.

Tüm bunlar dikkate alındığında, değişiklikler nasıl değerlendirilmeli? Bazı provokatif ve aşırı basitliğe rağmen manşetler, yeni ücret yapısının esası tartışmalıdır ve değerlendirmemiz, programın genel hedeflerinin yanı sıra her bir kredi kategorisiyle ilişkili temerrüt risklerine bağlı olmalıdır. Ne de olsa, ipotek piyasasında GSE’lerin rol oynamasının gerekçesi, her zaman aksi takdirde kredileri güvence altına almakta zorlanacak olan borçlular için koşullar yaratmaya bağlı olmuştur. Bu tür girişimler kaçınılmaz olarak bir dereceye kadar çapraz sübvansiyon içerir. Örneğin, tıbbi bakım vergilerimiz sağlık durumumuzla, ortalama yaşam süremizle veya ileriki yıllarda özellikle pahalı bakıma ihtiyaç duyma olasılığımızla bağlantılı değildir. Yeni ücret yapısıyla ilgili şikayetler, üstü kapalı olarak, onun yerini aldığı yapının programın hedefleriyle mükemmel şekilde uyumlu olduğunu varsayıyor gibi görünüyor. Ancak bu başlı başına tartışmalı bir önermedir.

İdareden sadece amaçlarına değil, aynı zamanda ücret yapısındaki değişikliklerin zararlı yan etkiler olmaksızın bu hedefleri karşılamasının tam olarak nasıl beklendiğine ilişkin bir miktar netlik bu aşamada oldukça memnuniyetle karşılanacaktır. Aksi takdirde, bir miktar değeri olabilecek bir politika değişikliği, çok kolay bir şekilde yanlış temsil edilecek ve şeytanlaştırılacaktır.