Kâr marjında yüzde bir artıştan bahsedilebilir… ama bu gerçekten sadece kafa karıştırmaya hizmet ediyor.

Vergi sonrası kâr marjına bakmak istediğimi varsayalım (bu örnekte “Finansal olmayan kurumsal işin gerçek brüt katma değerinin birimi başına kâr: IVA ve CCAdj ile vergi sonrası şirket kârı (mevcut üretimden elde edilen birim kâr)” (A466RD3Q052SBEA)).

Şekil 1: Mali olmayan kurumlarda vergi sonrası birim reel brüt katma değer başına kar (mavi). NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. 1992Q4-2022Q4’te kırmızı kesikli çizgiler; oklar, bu tarihler arasındaki yüzde ve yüzde puanlık büyümeyi gösterir. Kaynak: FRED, NBER aracılığıyla BEA ve yazarın hesaplamaları.

Kâr marjının yüzde büyüme oranından söz edilebilir (Şekil 1’de %4,5/yıl), ancak yüzde üzerinden yüzde değişimi hesaplamak tuhaftır. Bu nedenle, tipik olarak, oranlardaki değişiklikler dikkate alındığında, yüzde puanlık değişikliklerden söz edilir (Şekil 1’de 0,4 puan/yıl), böylece gereksiz kafa karışıklığından kaçınılır. (Kasıtlı olarak karıştırmak isteyenler, o zaman oranların “yüzde değişimi” kullanmak isteyebilirler).

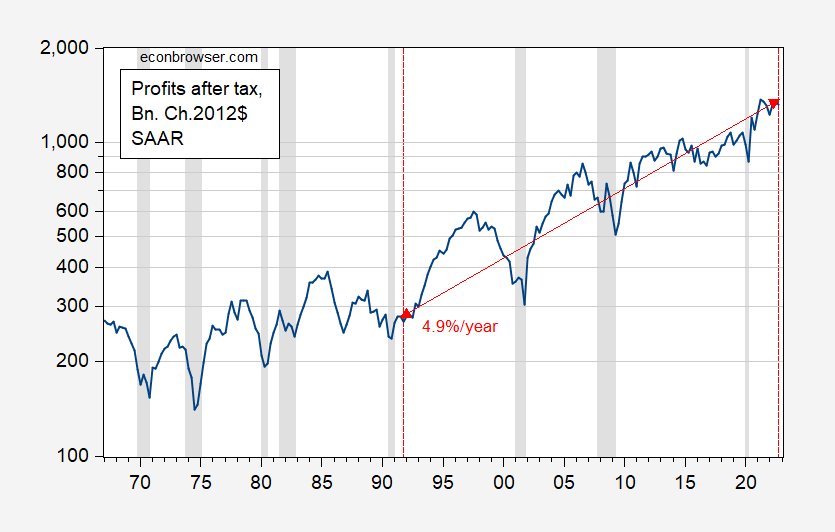

Değişim yüzdesi ne zaman kullanılır? Pekala, seviyelerde bir şeyi tartışırken. Örneğin, aşağıdaki Şekil 2.

Şekil 2: Mali olmayan kurumsal iş sektörü için vergi sonrası kar, milyar.Ch2012$ SAAR cinsinden, log ölçeğinde (mavi). GSYİH deflatörü tarafından söndürülen karlar. NBER, zirveden dip noktaya durgunluk tarihlerini gri gölgeli olarak tanımladı. 1992Q4-2022Q4’te kırmızı kesikli çizgiler; oklar, bu tarihler arasındaki yüzde puan artışını gösterir. Kaynak: FRED, NBER aracılığıyla BEA ve yazarın hesaplamaları.

Vurgulamak istediğim diğer bir nokta da, teknik olarak, katlanarak büyüyen bir şeyin mutlaka hızlı büyüdüğü anlamına gelmediğidir. Olabilir, olmayabilir. Örneğin, yılda %0,01 büyüyen bir şey, yılda 0,01 birim büyüyen bir şeye göre çok daha yavaş artıyor olabilir… Üssel, serinin günlüğe kaydedilmesi durumunda, kaydedilen serinin doğrusal olarak büyüdüğü anlamına gelir.