Sorumluluk Reddi: Aşağıda ifade edilen görüşler tamamen yazara aittir..

Singapur Para Otoritesi’nin (MAS) kripto para birimindeki perakende yatırıma kaşlarını çattı. Bu varlıkların çok uçucu ve riskli olduğunu ve alanda genel bir düzenleme eksikliği olduğunu düşünüyorlar.

Bu hafta Revolut, kullanıcıları için yeni bir özelliğin lansmanını duyurdu: kripto staking. Ancak şu an itibariyle, hizmet yalnızca Avrupa’da kullanıma sunuluyor.

Şimdiye kadarki ayrıntılar yetersiz olsa da, fikrin kendisi umut verici görünüyor. Hizmet, Revolut kullanıcılarının madeni paralarını stake etmelerine ve Ethereum, Tezos ve Cardano gibi önde gelenler de dahil olmak üzere çeşitli blok zincirleri için doğrulayıcı olarak hareket etmelerine izin verecek. Müşteriler, hesaplarında zaten bulunan tokenleri stake edebilir veya stake etmek için yenilerini satın alabilir.

Buna karşılık Revolut, müşterilerin yıllık bazda yüzde 11,65 civarında getiri bekleyebileceklerini söylüyor.

göre bir Revolut’tan açıklama, ödüller yerel belirteçte verilir ve müşterilerin paylaştığı bakiyeye dayanır. Farklı belirteçlerin farklı ödemeleri ve bahis yapmak için minimum süreleri olacaktır.

Peki bu yeni hizmet sonunda MAS’ı kripto para biriminde bir miktar perakende yatırıma izin vermeye ikna edecek mi?

Yeni yıl, yeni fırsatlar

Verilen MAS, kriptonun perakende yatırımcılar için uygun olmadığı konusundaki duruşunu bıkkınlıkla tekrarladıkriptoyu perakende yatırımcılara MAS’ın öfkesini çekmeyecek şekilde getirmek imkansız bir görev gibi görünebilir.

Ancak Revolut, bunu gerçekleştirebilen yegane şirketlerden biri olabilir.

Revolut’un sunduğu şey, yalnızca müşteriler için hızlı para vaadi ve yatırım için bir platform değildir. Bunun yerine, düzenleyicilerle aktif olarak işbirliği arıyor ve endişelerini dinliyor. Her ne pahasına olursa olsun kârdan ziyade herkes için kâr ve fayda, şirketin benimsediği zihniyettir.

Geçen yıl Devrim müşteriler için eğitim kursları başlatma sözü verdi Cryptocurrency ile uğraşmak isteyenler.

Bu, kripto alanının şiddetle yardıma ihtiyacı olan bir alanıdır. Kripto, blok zincirlerinin nasıl çalıştığını anlamaktan Web3 dünyasının parçası olan birçok site ve platformu keşfetmeye kadar her şeyi içeren son derece dik öğrenme eğrisi ile ünlüdür.

Tüm bunların üzerine Revolut henüz büyük bir skandalla karşılaşmadı. Yüksek profilli kurucular maşinski, Do Kwon ve Sam Bankman Fried şirketleri batarken kendilerini davalarla karşı karşıya buldular, Revolut’un sicili temiz kaldı. İflaslarla, dolandırıcılık suçlamalarıyla veya başka herhangi bir ahlaksız davranışla karşılaşmadı.

Aksine, Revolut düzenleyicilere uyuyor ve onlarla işbirliği yapıyor ve sonunda geçen yıl kripto ödeme hizmetleri için gıpta ile bakılan Ana Ödeme Lisansını aldı.

Revolut’un kurallara göre oynamaya ve potansiyel müşterileri kripto yatırımlarının yalnızca faydaları konusunda değil, aynı zamanda riskleri konusunda da eğitmeye yardımcı olma isteği, kesinlikle güven inşa etme ve düzenleyicilerin içinin rahat olmasını sağlama konusunda uzun bir yol kat edecektir.

Bu tür kimlik bilgileriyle Revolut, muhtemelen MAS’ın onayıyla bireysel yatırımcılara kripto para birimleri getirebilecek durumda olan birkaç şirketten biridir.

Bu kolay bir başarı olmayabilir, ancak Revolut’un işletmelerden ziyade öncelikle tüketicileri hedeflemesine rağmen MAS, Revolut’a kripto hizmetleri sunması için yeşil ışık yaktı.

Revolut bir kripto şirketi değil ve onu daha iyi yapan da bu.

Kripto hizmetleri sunan birçok şirket, onları ekmek ve tereyağı olarak sunuyor, ancak Revolut için durum böyle değil. Revolut, bir kripto para platformu olarak değil, döviz bozdurma hizmetlerine odaklanan bir fintech şirketi olarak başladı.

Bunun anlamı, Revolut’un gelir akışlarının ve dolayısıyla varlıklarının sadece kripto para birimlerinin ötesine geçmesidir.

Son kripto kışının başarısız kripto şirketlerini düşünün – birçoğu büyük ölçüde Luna jetonunun fiyatına bağımlıydı ve Luna’nın fiyatı düştüğünde şirketleri de düştü. Santigrat, Üç Ok BaşkentiVe Hodlnaut sadece bazı örneklerdir.

Bu şirketler, varlıklarının çoğunu kripto para birimlerinde tuttular ve kripto varlık değerleri yükseldiği için bunun akıllıca bir seçim olduğuna inanıyorlardı. Söylemeye gerek yok, fiyatlar düştükten sonra kaba bir uyanış içindeydiler.

Kendilerini ne kadar ihtiyatlı görürlerse görsünler, sonrasında, varlık çeşitlendirmesi söz konusu olduğunda yalnızca kripto satın almanın mutlaka en akıllıca seçim olmadığını gösterecekti.

Revolut farklı olsa da. Şirket, her şeyden önce, gelirini işlem ücretlerinden ve abonelik ücretlerinden elde eden esasen bir sarraftır.

Müşteri isteklerini kolaylaştırmak için kripto tutabilir ve şimdi, staking amaçları için güven içinde olsa da, varlıkları kripto ve fiat karışımıdır, yani bir kripto fiyat düşüşünün şirketi yok etmeyeceği anlamına gelir. Kripto, kendi başına bir amaç yerine, kullanımı yönlendirmek için bir araç olarak kullanılıyor ve tüm farkı yaratan da bu.

Ve Revolut, kripto sahnesine yeni gelen biri gibi değil. Revolut, son yıllarda Kripto hizmetleri söz konusu olduğunda oyununu hızlandırıyor. 2017’de kullanıcılara kripto ticareti yapma seçeneği sunmaya başladılar ve daha sonra kullanıcılara kripto ile ödeme yapma ve kripto ile para iadesi kazanma olanağı sunmak için şubelere ayrıldılar.

Başka bir deyişle, Revolut, kripto sahnesinde aktif olmuştur ve birden fazla kripto krizinden sağ kurtulmuştur – bu, yönetiminin ve ihtiyatlılığının bir başka kanıtıdır. Sundukları muhteşem kazançlar olmayabilir ama dedikleri gibi eldeki bir kuş daldaki iki kuşa bedeldir.

Uğruna çaba gösterilmesi gereken amaç gösteri değil istikrardır ve Revolut en azından şimdiye kadar iyi iş çıkardı.

Bu istikrar, yalnızca MAS gibi düzenleyicilerin olumlu baktığı bir şey değil, aynı zamanda tüketicilerin de takdir etmesi gereken bir şey. Akıllı yatırımcıların size söyleyeceği gibi, kaybetmeyi göze alamayacağınız parayı riskli yatırımlara yatırmak akıllıca bir seçim değildir.

Yani Revolut mükemmel mi? Şart değil.

Duyduklarınız göz önüne alındığında, Revolut’un kripto staking planının kusursuz olabileceğine ve bunun kesinlikle perakende yatırımcıların takdir edeceği bir hizmet olacağına inanma eğiliminde olabilirsiniz.

Kullanıcıların Revolut aracılığıyla ödüller için kripto para stake etmesine izin verme fikri iyi bir fikir olsa da, Revolut’un üzerinde çalışması gereken bir şey daha var: alt çizgisi.

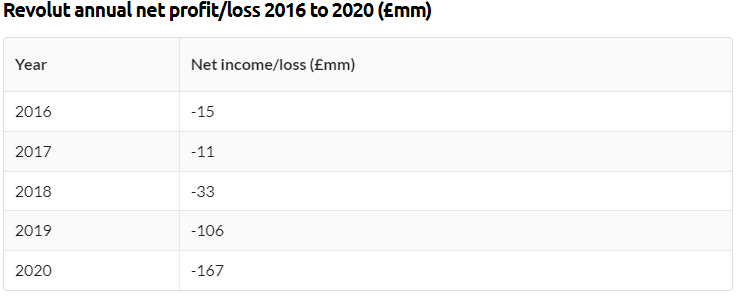

Gelir ve kullanıcı sayılarında yıllık artışlar görmesine rağmen, Revolut son birkaç yıldır kayıplar kaydediyor ve kayıp miktarı her yıl artıyor.

Ancak bu kendi içinde mutlaka bir kırmızı bayrak değildir. Pazar payı kazanmak için erkenden nakit yakan çok sayıda girişim var.

PayPal, yeni kullanıcılara ve yönlendirmeler için nakit ödüller sunan böyle bir girişimdi.. Karşılaştığınız sorunlardan esasen kurtulmak için parayı kullanmak, ayıracak paranız olduğunda geçerli olabilir, ancak bunun ne kadar süreceği gerçekten kimsenin tahminidir.

Bu son sorun, müşteri kazanma ve aynı zamanda onların güvenini kazanma söz konusu olduğunda çok önemli bir anlaşmazlık noktası olabilir.

Bir neo-banka olarak Revolut, bankacılık sektöründe yeni bir meydan okumadır. Bazı yönlerden aynı müşteriler için yerleşik bankalarla rekabet ediyorlar. Ve bu yeni şirketlerin batabileceği ve mevduat sahiplerinin paralarını kaybedebileceği korkusu, Revolut gibi şirketlere herhangi bir iyilik yapmıyor.

Revolut ve diğer neo-bankalar kendilerini kesin olarak karla kanıtlayana kadar, mevduatların – Revolut’un gelir akışını besleyen işlem ücretleri gibi – düşük kalması muhtemeldir.

Ancak bu arada, Revolut’un kripto benimseme ve müşteri kazanma yaklaşımı muhtemelen bazı arkadaşlar ve müşteriler kazanacaktır. Ne de olsa Revolut, müşterilerine verdiği sözleri yerine getirirken düzenleyicilerin belirlediği kurallara ve taleplere göre oynamaya istekli olduklarını gösterdi.

MAS, Revolut’un staking özelliği hakkında henüz yorum yapmasa da, bazı kısıtlamalarla izin verebilecekleri bir şey olabilir. Ne de olsa, perakende yatırımcıların kripto satın almasına izin vermenin riskleri var, ancak Revolut’un kripto eğitimi sunmasıyla, belki de perakende yatırımcılara kur yapmak o kadar da anlaşma bozucu olmayacak.

Öne Çıkan Resim Kredisi: FinTech Magazine